Zwei Jahre nach dem Start hat sich der Bundesschatz als fixer Bestandteil im österreichischen Zinsumfeld positioniert. Laut aktuellen Daten des Bundesministeriums für Finanzen sowie der Österreichische Bundesfinanzierungsagentur wurden mittlerweile rund 170.000 Konten eröffnet. Das veranlagte Gesamtvolumen liegt bei über 10 Milliarden Euro.

Damit zählt der Bundesschatz zu den am schnellsten gewachsenen Anlageprodukten im heimischen Markt seit der Zinswende.

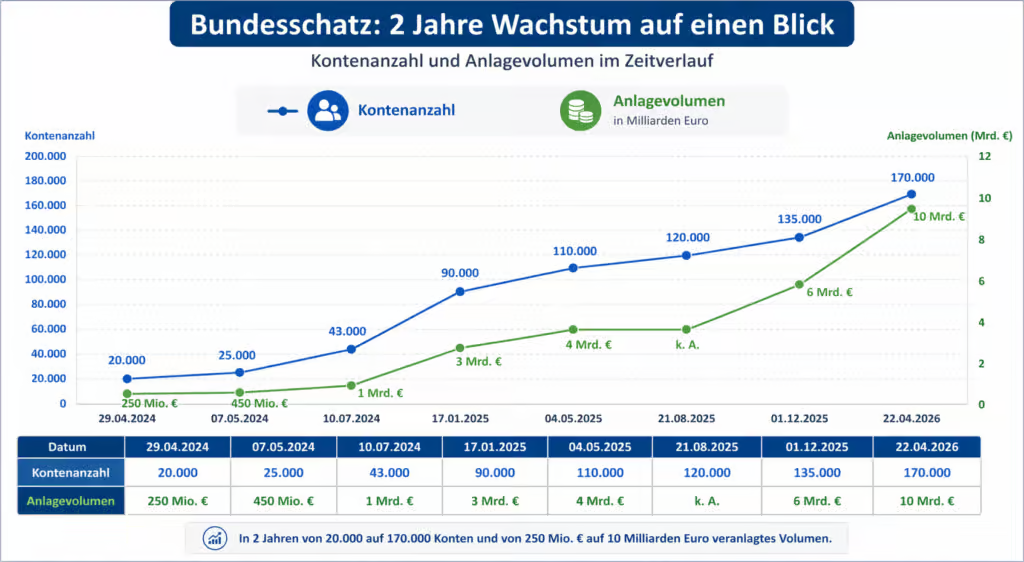

Deutlich beschleunigtes Wachstum im zweiten Jahr

Ein Blick auf die Entwicklung zeigt, dass sich das Wachstum im Zeitverlauf spürbar beschleunigt hat:

| Datum | Kontenanzahl | Anlagevolumen |

|---|---|---|

| 29.04.2024 | 20.000 | 250 Mio. € |

| 07.05.2024 | 25.000 | 450 Mio. € |

| 10.07.2024 | 43.000 | 1 Mrd. € |

| 17.01.2025 | 90.000 | 3 Mrd. € |

| 04.05.2025 | 110.000 | 4 Mrd. € |

| 21.08.2025 | 120.000 | k. A. |

| 01.12.2025 | 135.000 | 6 Mrd. € |

| 22.04.2026 | 170.000 | 10 Mrd. € |

Während im ersten Jahr ein Volumen von rund 4 Milliarden Euro aufgebaut wurde, kamen im zweiten Jahr zusätzliche 6 Milliarden Euro hinzu. Das entspricht einer mehr als proportionalen Steigerung und unterstreicht die zunehmende Marktdurchdringung.

Neben privaten Anlegern trug auch die Öffnung für öffentliche Institutionen zum Wachstum bei. Diese können seitdem ebenfalls in Bundesschätze investieren und verfügen über ein erweitertes Laufzeitenspektrum, einschließlich sehr kurzfristiger Varianten.

Ursachen für den Markterfolg

Der rasche Anstieg bei Konten und Volumen ist kein Zufall, sondern lässt sich auf mehrere strukturelle Faktoren zurückführen:

- direkte Veranlagung bei der Republik Österreich ohne Intermediäre

- vollständiger Gebührenverzicht

- fixe, transparente Zinssätze über die gesamte Laufzeit

- einfache digitale Abwicklung über ID Austria

- hohe Wahrnehmung als sicherer Hafen in unsicheren Marktphasen

Zusätzlich gewinnt der sogenannte „Grüne Bundesschatz“ an Bedeutung, bei dem die Mittel gezielt für nachhaltige staatliche Investitionen verwendet werden.

Auch Finanzminister Markus Marterbauer betont die Rolle des Produkts als stabile und risikoarme Anlageform in einem von Unsicherheit geprägten Marktumfeld.

Zinsniveau im Wettbewerbsvergleich

Aktuell bietet der Bundesschatz Zinssätze zwischen 1,95 % p.a. für sehr kurze Laufzeiten und bis zu 3,10 % p.a. bei einer Bindung von zehn Jahren.

Für eine sachliche Einordnung ist jedoch die steuerliche Behandlung entscheidend:

- Bundesschatz unterliegt der KESt von 27,5 %

- klassische Sparprodukte werden mit 25 % besteuert

Dieser Unterschied führt dazu, dass die Nettorendite trotz ähnlicher oder sogar höherer Nominalzinsen teilweise geringer ausfällt.

Vergleich auf Nettobasis

| Laufzeit | Bundesschatz brutto | Bundesschatz netto | Bestes Sparangebot brutto | Sparzinsen netto |

|---|---|---|---|---|

| täglich / 1 Monat | 1,95 % | 1,41 % | 2,00 % | 1,50 % |

| 6 Monate | 2,15 % | 1,56 % | 2,125 % | 1,59 % |

| 12 Monate | 2,25 % | 1,63 % | 2,40 % | 1,80 % |

| 48 Monate | 2,50 % | 1,81 % | 2,50 % | 1,88 % |

| 120 Monate | 3,10 % | 2,25 % | 2,50 % | 1,88 % |

Differenzierte Bewertung nach Laufzeit

Kurzfristige Laufzeiten zeigen aktuell ein klares Bild: klassische Sparprodukte liegen leicht vor dem Bundesschatz. Ursache ist primär die niedrigere Steuerbelastung.

Im mittleren Bereich gleichen sich die Angebote weitgehend an, wobei der Bundesschatz durch seine Struktur und Gebührenfreiheit punktet.

Langfristig ergibt sich ein anderes Bild. Bei zehn Jahren Laufzeit bietet der Bundesschatz eine höhere Nettorendite als vergleichbare Sparangebote. Gleichzeitig profitieren Anleger von einer über die gesamte Laufzeit fixierten Verzinsung, was Planungssicherheit schafft.

Strukturunterschiede nicht außer Acht lassen

Neben der Verzinsung unterscheiden sich Bundesschatz und klassische Sparprodukte auch grundlegend in ihrer Konstruktion:

- Bundesschatz ist eine direkte Forderung gegenüber der Republik Österreich

- Sparprodukte unterliegen der gesetzlichen Einlagensicherung bis 100.000 Euro je Bank

- unterschiedliche steuerliche Behandlung beeinflusst die Nettorendite

Diese Unterschiede sind für die Einordnung mindestens ebenso relevant wie der reine Zinssatz.

Fazit

Der Bundesschatz hat sich innerhalb von zwei Jahren als bedeutende Alternative im österreichischen Markt etabliert. Das starke Wachstum bei Volumen und Konten zeigt eine hohe Akzeptanz bei privaten und institutionellen Anlegern.

Im direkten Zinsvergleich liegt das Produkt aktuell im oberen Mittelfeld. Kurzfristig bestehen Nachteile gegenüber klassischen Sparzinsen, während langfristige Laufzeiten eine überdurchschnittliche Nettorendite bieten.

Die Entscheidung hängt damit primär vom Anlagehorizont und der Gewichtung von Sicherheit, Flexibilität und Rendite ab. Wer langfristig plant und Wert auf staatliche Bonität legt, findet im Bundesschatz ein solides Instrument. Für kurzfristige Optimierung bleiben klassische Sparangebote derzeit oft die leicht bessere Wahl.