Gemeinsam mit den nationalen Zentralbanken des Euroraums untersucht die EZB die Möglichkeit einer Einführung des digitalen Euro. Diese Initiative würde die Schaffung digitaler Zentralbankgelder beinhalten, die als elektronisches Äquivalent zum Bargeld dienen und es ergänzen würden. Damit hätten die Menschen eine zusätzliche Option für ihre Zahlungen zur Verfügung. Mittlerweile ist klar, dass ziemlich sicher der digitale Euro kommen wird.

Die Direktorin der Hauptabteilung Zahlungsverkehr, Risikoüberwachung und Finanzbildung, Petia Niederländer, betont die Bedeutung des digitalen Euro und erklärt: „Der digitale Euro ist eine dringend benötigte paneuropäische Zahlungsalternative für alle Nutzerinnen und Nutzer. Er wird ein weitgehend akzeptiertes Zahlungsmittel sein, das größtmöglichen Schutz der Privatsphäre bietet und es den Endnutzerinnen und Endnutzern ermöglicht, kostenlos, sicher und schnell im gesamten Euroraum zu bezahlen. Insbesondere im digitalen Raum, wie dem elektronischen Handel und Zahlungen für digitale Dienstleistungen wie Abonnements oder In-App-Käufe, stellt der digitale Euro eine wichtige Ergänzung zum Bargeld dar.“

Konkurrenz zu Visa, Mastercard, Paypal & Co

Laut der Notenbank wird der digitale Euro als eine Form von digitalem Bargeld konzipiert, das nicht auf einem Bankkonto, sondern in einer digitalen Geldbörse, auch als Wallet bekannt, aufbewahrt wird. Dieses Wallet kann beispielsweise auf dem Smartphone oder einer Karte gespeichert werden. Im Wesentlichen stellt der E-Euro eine Art Konkurrenz für Kreditkartenanbieter wie Visa oder Mastercard sowie für Zahlungsdienstleister wie Paypal oder Klarna dar. Das Ziel besteht darin, die Abhängigkeit von solchen Anbietern zu reduzieren.

Warum ein digitaler Euro?

Es stellt sich schnell die Frage: Wieso? Der wesentliche Unterschied besteht darin, dass der digitale Euro direkt von der Europäischen Zentralbank (EZB) herausgegeben wird. Im Gegensatz dazu wird das Giralgeld größtenteils von Banken geschaffen, wenn sie Kredite vergeben. Mehr als die Hälfte des Geldes in der Eurozone besteht aus Giralgeld. Tatsächliches Zentralbankgeld hingegen umfasst Bargeld und die Geldsummen, die zwischen Banken und Notenbanken transferiert werden.

Im Vergleich zu Giralgeld besteht der Vorteil von Zentralbankgeld darin, dass es nicht verloren gehen kann. Wenn eine Bank beispielsweise insolvent wird, könnte das Giralgeld im schlimmsten Fall verloren gehen. Natürlich gibt es hierbei Ausnahmen, wie beispielsweise die Einlagensicherung, die bis zu 100.000 Euro abdeckt.

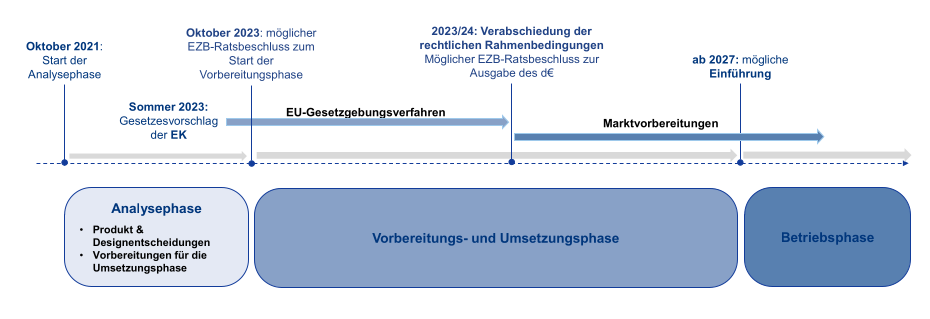

Wann wird der digitale Euro (vermutlich) eingeführt? Frühestens ab 2027

Auf der Website der oenb.at gibt es einen Fahrplan, wie es weiter geht, hier zeigt sich, dass die Betriebsphase frühestens 2027 stattfinden wird.

Fazit

Natürlich ist das Projekt digitaler Euro sehr umstritten und von einigen Begleitfeuern begleitet. Einerseits von Banken die hier eine Konkurrenz sehen, andererseits von alternativen Zahlungsanbietern und natürlich jene Gruppe die einen Zwang sehen den digitalen Euro verwenden zu müssen (wenn nicht gleich, vielleicht später). Es wird noch viel Diskussionsbedarf geben.

- Mehr gibt es auf der Website der oenb.at zum digitalen Euro