Die Europäische Zentralbank (EZB) legt eine Zinspause ein, wobei der Leitzins bei 4,50 % und der Einlagezins für Geschäftsbanken bei 4,00 % unverändert bleiben. Nach der jüngsten Zinserhöhung um 25 Basispunkte am 14. September 2023, der zehnten innerhalb von etwa 15 Monaten, ist vorerst Stabilität eingekehrt. Die nächste Sitzung findet am 14. Dezember 2023 statt, die letzte im Jahr 2023.

Die EZB in ihrer heutigen Aussendung:

„Der EZB-Rat hat heute beschlossen, die drei Leitzinssätze der EZB unverändert zu belassen. Die aktuellen Daten bestätigen weitgehend seine bisherige Einschätzung der mittelfristigen Inflationsaussichten. Es wird nach wie vor erwartet, dass die Inflation zu lange zu hoch sein wird, und der binnenwirtschaftliche Preisdruck bleibt hoch.“

Der Einlagezins, auch als Einlagefazilität bezeichnet, definiert den Zinssatz, zu dem Geschäftsbanken ihre kurzfristigen und risikofreien Einlagen bei der EZB parken können. Dieser Zinssatz liegt unverändert bei 4,00 %.

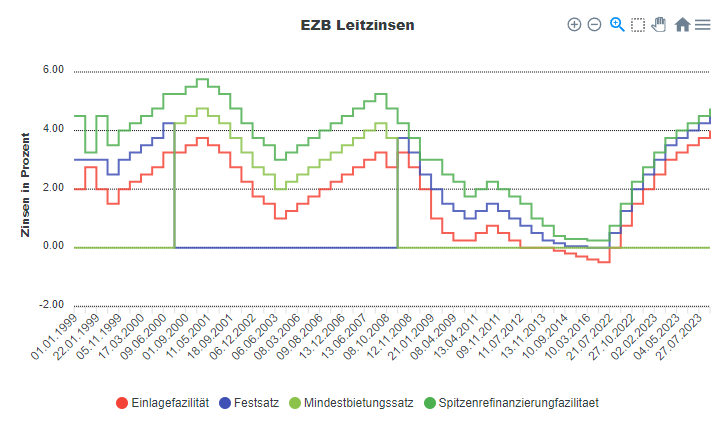

Der folgende Chart zeigt die Entwicklung der EZB Leitzinsen in den letzten 24 Jahren. Am Ende des Charts zeigen sich die vielen Leitzinsänderungen der letzten Monate.

Die Tabelle der Entwicklung der Leitzinsen in den letzten Monaten:

| Datum | EZB Einlagezins (Einlagefazilität) | EZB Leitzins (Festsatz) |

|---|---|---|

| 14.09.2023 | 4,00 | 4,50 |

| 27.07.2023 | 3,75 | 4,25 |

| 15.06.2023 | 3,50 | 4,00 |

| 04.05.2023 | 3,25 | 3,75 |

| 16.03.2023 | 3,00 | 3,50 |

| 02.02.2023 | 2,50 | 3,00 |

| 15.12.2022 | 2,00 | 2,50 |

| 27.10.2022 | 1,50 | 2,00 |

| 08.09.2022 | 0,75 | 1,25 |

| 21.07.2022 | 0,00 | 0,50 |

| 12.09.2019 | -0,50 | 0,00 |

Wie entwickelt sich die Zins-Situation weiter?

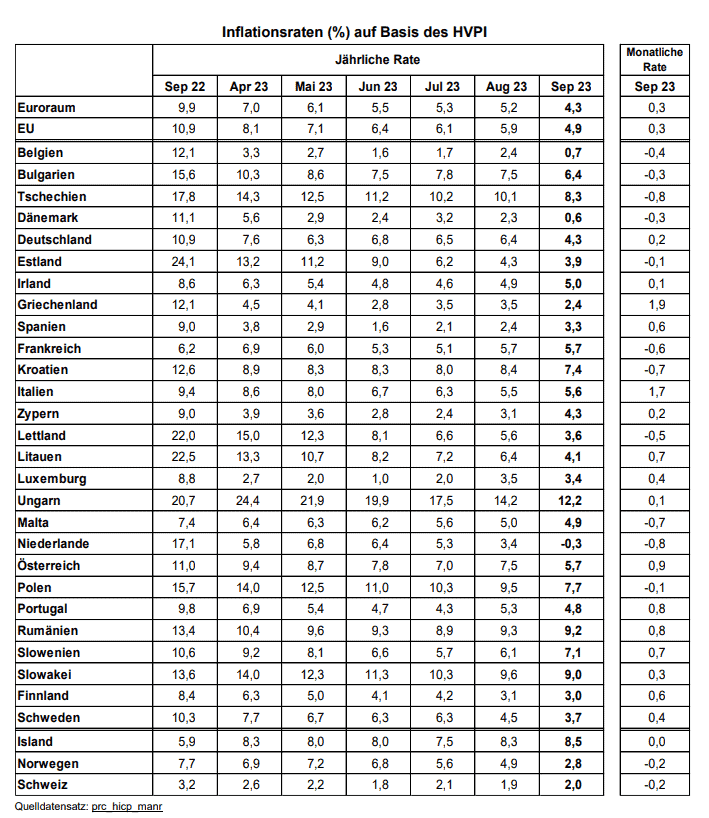

Die nächste EZB-Sitzung findet am 14. Dezember statt, gefolgt von einer weiteren Sitzung am 1. Februar 2024. Bis dahin erwartet die EZB neue Wirtschaftsdaten und Informationen zu den europäischen Inflationsraten. Bedauerlicherweise bleibt Österreich mit einer Inflationsrate von 6 % im September 2023 im Vergleich zum Vorjahr weiterhin hinterher.

Die aktuellen Inflationsdaten der EU-Länder:

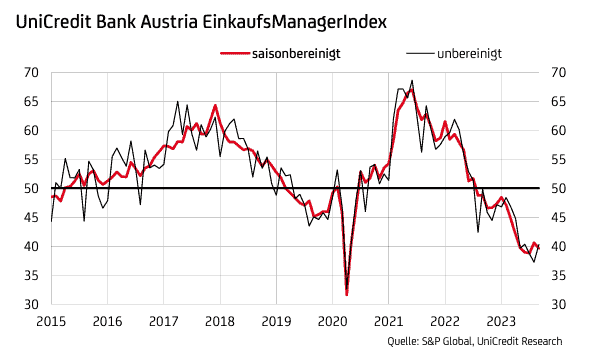

Der Einkaufs-Manager-Index der Bank Austria zeichnet weiterhin ein düsteres Bild ab. Die Wirtschaft scheint sich nicht zu erholen. Bild-Quelle: Bank Austria

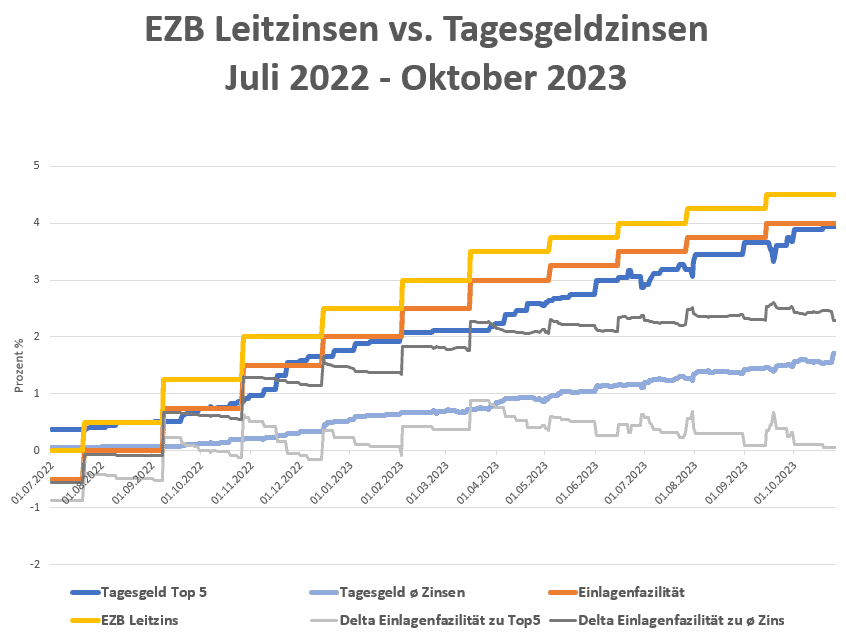

Sparzinsen: Die Steigerungen hinken den Leitzinserhöhungen hinterher.

Sparzinsen: Die Zuwächse der Sparzinsen hinken den Leitzinserhöhungen hinterher. Langsam aber doch stetig steigen die Sparzinsen. Die höchsten Zinsen beim Tagesgeld nähern sich der Einlagefazililität der EZB die bei aktuell 4,00 % liegt. Das zeigt die fette orange Linie (Einlagenfazilität) vs. fette dunkelblaue Linie der Top 5 Tagesgeld Angebote. Die nähern sich an. Die hellblaue, fette Linie zeigt auf, dass die durchschnittlichen Tagesgeldzinsen zwar steigen, aber insgesamt sind diese über alle Banken (über 60 Tagesgeld Produkte sind aktuell in der Datenbank gelistet) bei deutlich unter 2 %. Da ginge deutlich mehr.

Werden die Zinserhöhungen der EZB als erhöhte Sparzinsen an Kunden weitergegeben? Die allgemeine Antwort darauf lautet Nein. Vereinzelt gibt es natürlich höhere Zinsen bei den Banken, vor allem bei den Direktbanken. Es zeigt sich aber auf der hellblauen Linie, den durchschnittlichen Tagesgeldzinsen über 50+ Tagesgeld Produkte, dass die Steigerung nicht an die Kunden weitergegeben werden. Die dunkelgraue Linie zeigt das Delta der Einlagenfazilität zum durchschnittlichen Tagesgeld Zins. Diese wurde in den letzten Monaten mehr und mehr und stieg nach oben an.

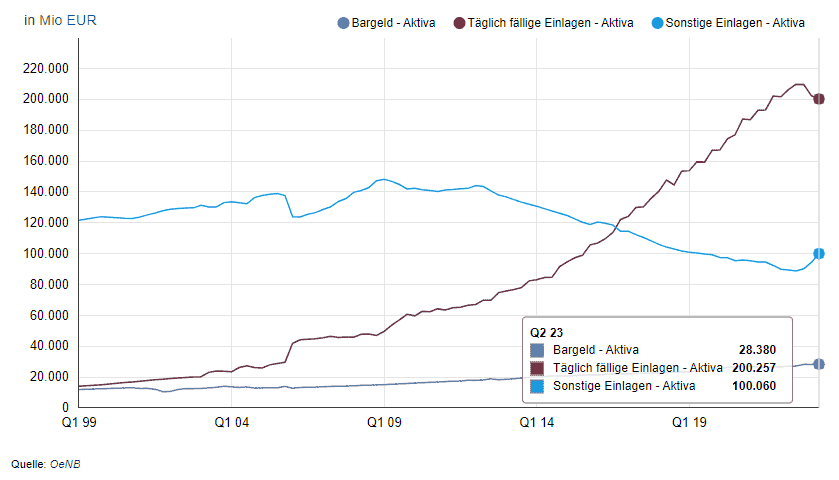

Immer mehr binden ihr Erspartes als es täglich fällig versauern zu lassen. 210 Miliarden täglich fällig, 28 Miliarden Bargeld

Immer mehr Menschen investieren ihre Ersparnisse, anstatt sie auf täglich fälligen Konten ungenutzt zu lassen. Ende 2022 betrugen die Ersparnisse auf täglich fälligen Konten der Haushalte in Österreich fast 210 Milliarden Euro. Dies entspricht etwa 23.300 Euro pro Einwohner. Es befinden sich auch rund 28 Milliarden Euro an Bargeld im Umlauf, was etwa 3.100 Euro pro Einwohner entspricht. Bemerkenswert ist, dass sich in den letzten Monaten der Trend zu gebundenen Spareinlagen wieder verstärkt hat.

Daten der Österreichischen Nationalbank deuten auf eine Veränderung des Sparverhaltens hin. In den letzten zwei Jahrzehnten haben die Österreicher ihre Ersparnisse bevorzugt auf Tagesgeldkonten angelegt. Jetzt zeichnet sich eine Änderung ab.

Tagesgeldkonten bieten Flexibilität, da man jederzeit auf sein Erspartes zugreifen kann, und Einlagen sind jederzeit möglich. Zwischen 2011 und 2022 gab es praktisch keine Zinsen, weshalb die Praxis, Geld auf Tagesgeldkonten zu halten, während der zinslosen Jahre beibehalten wurde.

Mit der Anhebung der Zinssätze durch die Europäische Zentralbank (EZB) Mitte 2022, um der steigenden Inflation entgegenzuwirken, werden auch Festgeldkonten wieder interessanter.

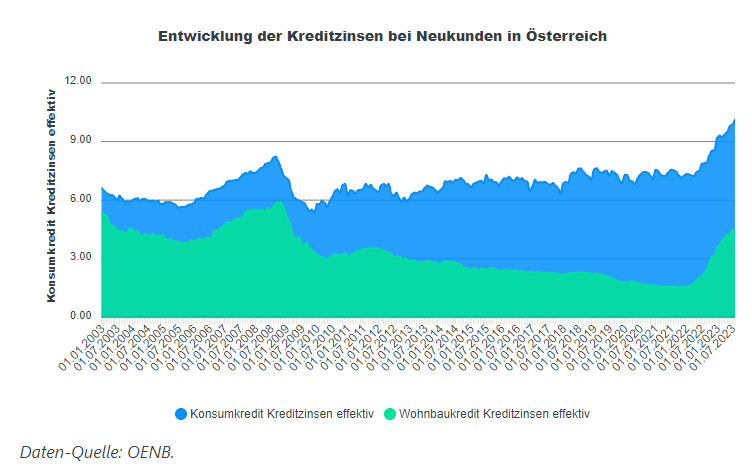

Österreichs Kreditzinsen verzeichnen weiterhin einen Aufwärtstrend.

Die OeNB-Statistiken zeigen eine Aufwärtsdynamik bei den österreichischen Kreditzinsen bis mindestens in den August 2023 (siehe Chart) und es wird im Herbst 2023 wohl nicht besser. Bei einem neuen Konsumkredit sind es im Schnitt bereits rund 10 % an effektiven Kreditzinsen und beim Immobilienkredit sind es effektiv rund 4,3 %. Tendenz? Weiter steigend. Nerdige Info: War die Differenz zwischen Konsum- und Immobilienkredit zu Beginn der Aufzeichnungen sogar unter 2 Prozentpunkte Differenz, so nähert es sich aktuell mehr und mehr der 6 Prozentpunkte Differenz. Hier verdienen Banken bei Konsumkrediten also prächtig.

Wegen starker Inflation halten Negativrealzinsen an

Die Statistiken der Österreichischen Nationalbank zeigen einen anhaltenden Anstieg der Kreditzinsen in Österreich, mindestens bis in den August 2023 (siehe Diagramm). Es ist unwahrscheinlich, dass sich dies im Herbst 2023 ändern wird. Im Durchschnitt betragen die effektiven Kreditzinsen für neue Konsumkredite bereits etwa 10 %, während sie bei Immobilienkrediten effektiv bei rund 4,3 % liegen. Der Trend zeigt weiter nach oben.

Interessanter Fakt: Die Differenz zwischen den Zinsen für Konsumkredite und Immobilienkredite nähert sich aktuell immer mehr 6 Prozentpunkten an. Hier verdienen Banken bei Konsumkrediten gut.

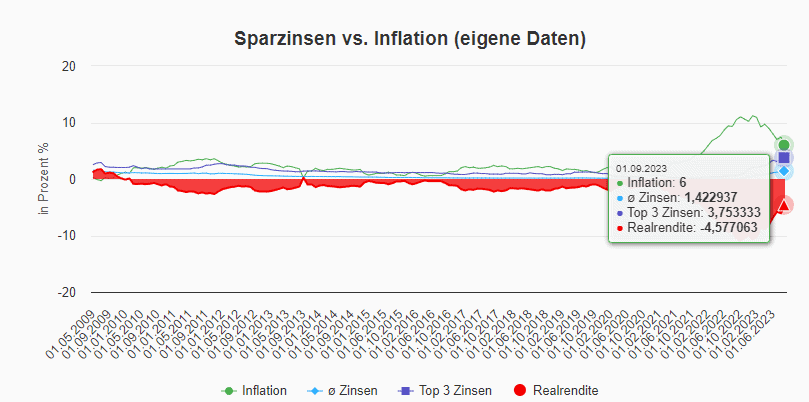

Negative Realrendite weiterhin

Die Tagesgeldzinsen vor Steuern abzüglich der aktuellen Inflation ergeben derzeit eine Realrendite von etwa 4,6 % – die rote Fläche im folgenden Diagramm zeigt die negative Realrendite in den letzten Jahren, insbesondere in den letzten Monaten.

Zinsprognose

Wie es weitergeht, ist derzeit unklar. Die nächste EZB-Sitzung steht kurz vor Weihnachten an, und es sieht so aus, als ob die EZB die Situation genau beobachtet, ohne derzeit Maßnahmen zu ergreifen. Weder eine Zinserhöhung noch eine Senkung steht im Moment an. Es handelt sich jedoch nur um Spekulationen, und die Realität könnte sich bereits im Dezember ändern.