Es geht weiter aufwärts bei den Leitzinsen, aber die Sparzinsen wollen und wollen einfach nicht mitsteigen. Die Kreditzinsen? Diese steigen aber sehr wohl, sehr zum Leid der variablen Kreditnehmer.

Mit 2.2.2023 hat die EZB die Leitzinsen von 2,50 auf 3,00 % erhöht und die Einlagenfazilität von 2,00 auf 2,50 % erhöht. Das ist jener Zinssatz zu dem Geschäftsbanken bei der EZB anlegen können.

Die us-amerikanische FED hat am 1.2.2023 ihre Leitzinsen erst um +0,25 Prozentpunkte erhöht. Dort liegt der Leitzins nun auf 4,50 % bzw. in der Range von 4,50 und 4,75 %.

Wie weit werden die Zinsen noch steigen?

Auf diese Frage gibt es keine definitive Antwort, denn die EZB sagt, dass sie die Inflation im Euro-Raum wieder auf 2 % drücken möchte. Bis es soweit ist, werden die Leitzinsen steigen, um die Inflation zu bekämpfen. Aktuell sieht es nicht so aus, als ob dieses Unterfangen gelingen würde.

Im Frühjahr sind jetzt noch 2 EZB-Sitzungen (16.3. und 4.5.) und es wird vermutet, dass es hier noch zu weiteren Anhebungen des Leitzinses kommen wird.

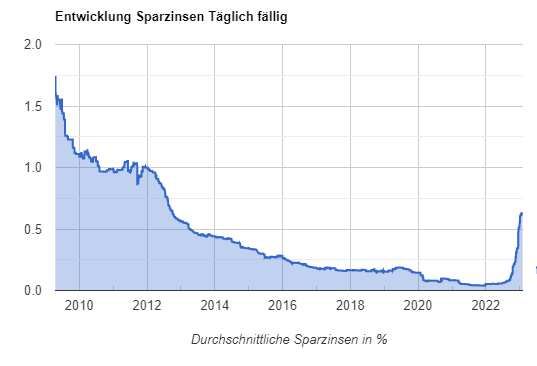

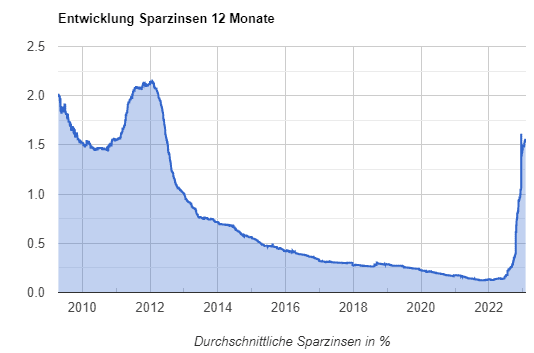

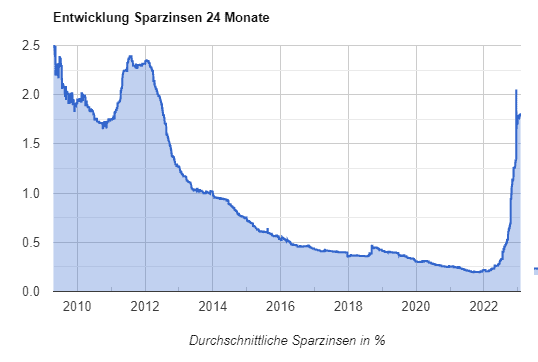

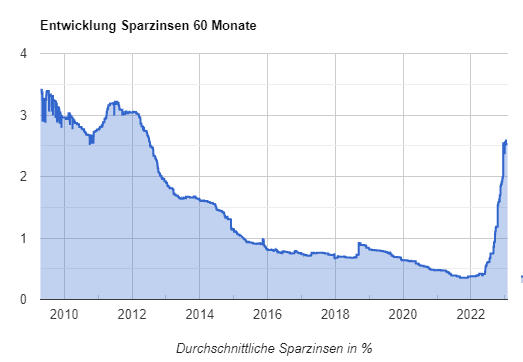

Sparzinsen

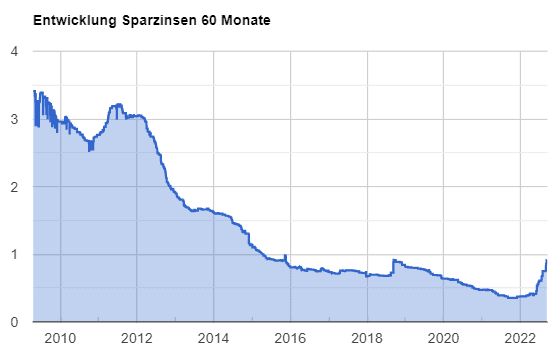

Die Sparzinsen steigen, doch es könnte viel schneller gehen. Manche Spezialbanken erhöhen ihre Zinsen rascher, viele Filialbanken tun aber wenig bis gar nichts. Aufgrund alter Bedingungen gibt es alte Sparkonten die in den letzten Wochen stark stiegen. Manche berichten von täglich fälligen Sparzinsen von über 2 % bei der einen oder anderen Sparkasse (Reddit). Neukunden hingegen werden mit 0,0x % abgespeist.

Hier eine Übersicht über die Steigung der Zinsen in den letzten Monaten in der Bankkonditionen.at Datenbank:

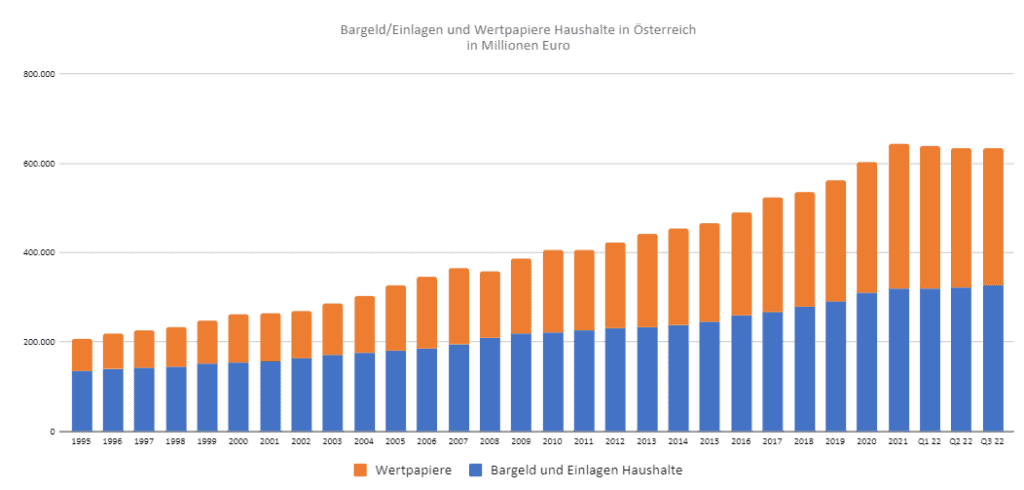

Wie viel Geld nicht oder schlecht verzinst in Österreich herumliegt zeigt folgendes Statistik Austria Zahlmaterial. Fast 237 Milliarden liegen als Bargeld oder als tägliche fälige Spareinlage der österreichischen Privatanleger herum. Dieser Wert auf den blauen Balken ist selbst in den letzten Quartalen nach oben gestiegen, Krise hin, Krise her.

Kreditzinsen

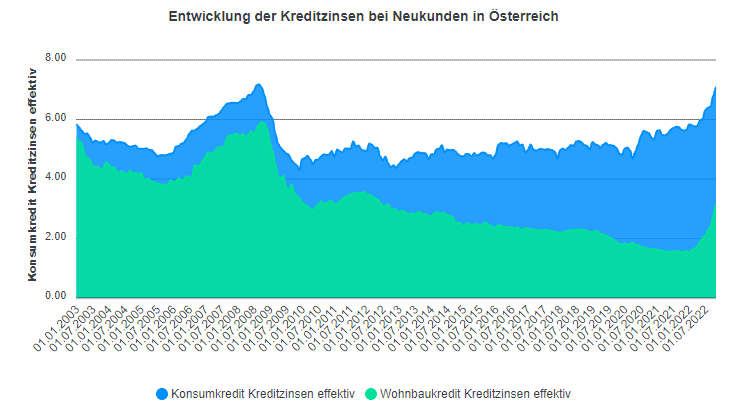

Die Daten der OeNB zeigen bereits sehr deutlich, dass die Kreditzinsen für Neukunden stark nach oben steigen. Sowohl für die Konsum- als auch für die Immobilienkredite. Die Daten bis November 2022 liegen bereits vor und zeigen den Anstieg sehr gut. Das sind rund 1,5 Prozentpunkte Differenz zur niedrigsten Phase Ende 2021 wie die Entwicklung zeigt.

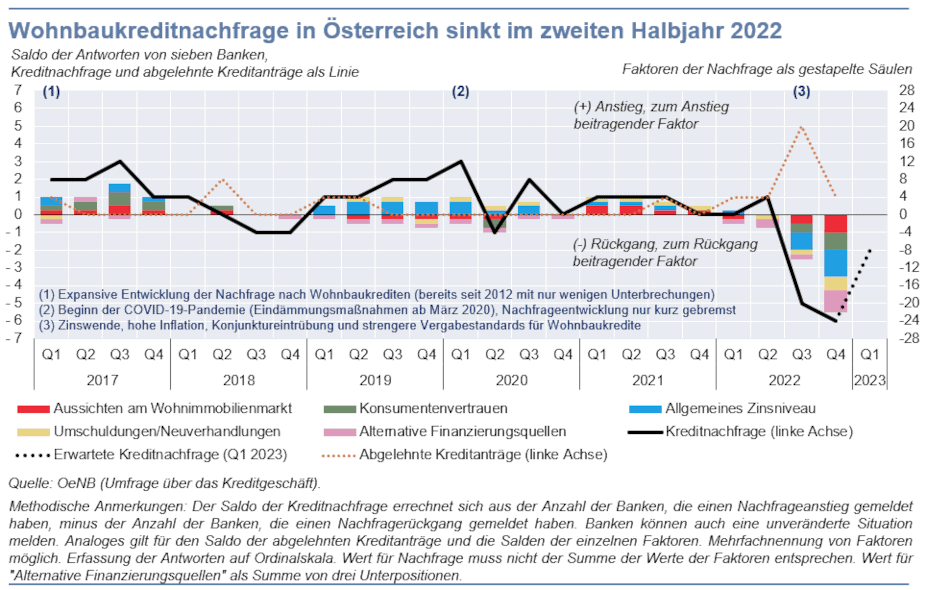

Interessant ist auch die Befragung von 7 wichtigen Banken in Österreich durch die OeNB. Die Antworten auf die Fragen zeigen, dass die Banken die Nachfrage nach Wohnbaukrediten im Moment als desaströs einschätzen (schwarze Linie). Auch die abgelehnten Kreditanträge werden als hoch eingeschätzt von den befragten Banken (orang-strichlierte Linie). Das 4. Quartal war das am schlechtesten eingeschätzte Quartal der letzten 5 Jahre, gleich ob Konsum-, Immobilienkredite oder Umschuldugen. Die Aussichten sind jetzt nur noch besser in den kommenden Quartalen.

Können Banken kein Geld mehr verleihen, so sitzen diese auf dem Ersparten der anderen Seite, der Anleger. Wohl auch ein Grund, warum viele Banken nicht um Kunden und deren Einlagen buhlen. Könnten diese Banken die Einlagen der Kunden als Kredite wieder vergeben, so würden diese an der Zinsspanne schön verdienen – ohne Ausleihungen ist dieses Geschäft jedoch nicht möglich.

Auch ein anderes Problem besteht, so zumindest in Deutschland und vermutlich nicht anders gelagert in Österreich. Banken haben auf eigene Rechnung Anleihen liegen und durch die Zinswende gab es hier Buchverluste (das Handelsblatt berichtete, dass die BaFin hier Gefahren sieht). Diese gilt es zu verkraften. Auch bei der OeNB gab und gibt es wohl auch in Zukunft ordentliche Verluste. 2 Milliarden waren es 2022, davon 1,6 Milliarden durch Eigenveranlagung. Die nächsten Jahre sollen nicht besser werden. Die SPÖ schießt sich auf den Finanzminister und die OeNB ein, wie der SPÖ-Blog Kontrast.at berichtet.

Realrendite

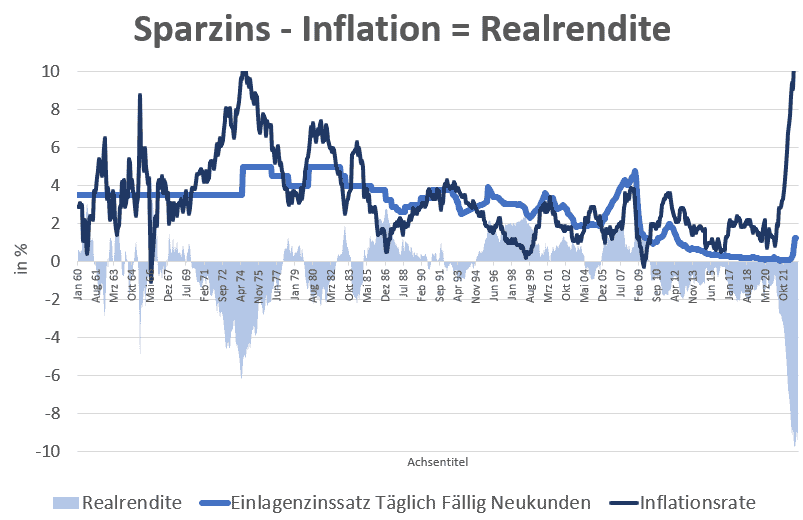

Bei den Realzinsen (Sparzins – Inflation) gibt es seit Jahren nur noch einen negativen Realzins und das wird noch länger so weiter gehen. Die Inflation bleibt hoch, aktuell im Jänner 2023 sogar wieder über 11 % und die Sparzinsen bleiben auf einem viel zu niedrigen Niveau. Selbst wenn der Bestbieter mit über 2 % genommen wird für täglich fällige Guthaben, so ergibt das am Ende einen negative Realrendite von rund 9 % – Steuern für die Zinserträge sind hier noch gar nicht berücksichtigt. Im Chart die hellblaue Fläche zeigt die negative Realrendite.

Zinsen Prognose

Wie geht es nun weiter mit den Zinsen? Die EZB hat für die nächsten Sitzungen am 16.3. und am 4.5. weitere Erhöhungen in Aussicht gestellt. Die Inflationsrate sinkt auch in der Euro-Zone, nur in Österreich geht sie weiter nach oben.

Für die Kreditnehmer bedeutet dies, dass die variablen Kreditzinsen weiter steigen werden und für Neu-Kreditnehmer wird es ebenso teurer.

Für Sparer? Für Sparer wird es höhere Zinsen geben, doch darf nicht erwartet werden, dass auch die Filialbanken ihre Zinsangebote großartig nach oben anpassen werden. Zu vorsichtig sind diese bei der Weitergabe der Zinswende. Bestimmte Banken wie z. B. Autobanken oder Banken mit einem klaren Nischen-Geschäftsmodell (Santander, Bigbank, Renault Bank direkt, Denzelbank, …) hingegen bieten weiterhin hohe Sparzinsen an. Auch Neobroker locken mit hohen Sparzinsen.

- Zum Sparzinsen Vergleich

- Zum Kreditzinsen Vergleich

- Zur Inflation

{kind=link}