Die EZB setzt ihre Serie von Zinserhöhungen fort. Mit der jüngsten Anhebung um weitere 25 Basispunkte auf 4,00 % zum 15. Juni 2023 zeigt die EZB ihre Entschlossenheit im Kampf gegen die Inflation. Es handelt sich um die siebte Erhöhung innerhalb eines Zeitraums von 10 Monaten, und somit ist die Ära der Niedrigzinsen endgültig vorbei.

Ab dem 15. Juni 2023 hat die EZB die Leitzinsen von 3,75 % auf 4,00 % erhöht und die Einlagenfazilität von 3,25 % auf 3,50 % angehoben. Die Einlagenfazilität bezieht sich auf den Zinssatz, zu dem Geschäftsbanken risikofrei und kurzfristig Geld bei der EZB anlegen können.

| Datum | EZB Einlagezins (Einlagefazilität) | EZB Leitzins (Festsatz) |

| 15.06.2023 | 3,50 | 4,00 |

| 04.05.2023 | 3,25 | 3,75 |

| 16.03.2023 | 3,00 | 3,50 |

| 02.02.2023 | 2,50 | 3,00 |

| 15.12.2022 | 2,00 | 2,50 |

| 27.10.2022 | 1,50 | 2,00 |

| 08.09.2022 | 0,75 | 1,25 |

| 21.07.2022 | 0,00 | 0,50 |

| 12.09.2019 | -0,50 | 0,00 |

Wie weit werden die Zinsen noch steigen?

Natürlich kann niemand mit Sicherheit sagen, auch nicht die höchste Währungshüterin, Madame Christine Lagarde, wie es weitergehen wird. Einige sehen bereits die Belastungsgrenze der Banken und des Marktes erreicht, während andere weitere Zinserhöhungen für erforderlich halten, um die Inflation weiter zu senken.

Vor etwa drei Monaten prognostizierte der Gouverneur der OeNB, Robert Holzmann, noch vier weitere Zinsschritte bis zum Sommer 2023. Nun sind bereits drei davon erfolgt, sodass noch ein weiterer Schritt folgen sollten.

Aufgabe der EZB

„Unsere Aufgabe ist, stabile Preise zu gewährleisten. Das ist der beste Beitrag, den die Geldpolitik zum Wirtschaftswachstum und zur Schaffung von Arbeitsplätzen leisten kann.

Wir halten die Preise stabil, indem wir dafür sorgen, dass die Inflation – also die Rate, mit der sich die Preise für Waren und Dienstleistungen mit der Zeit insgesamt verändern – niedrig, stabil und berechenbar bleibt.

Mittelfristig streben wir eine Inflationsrate von 2 % an.„

Auf der Website der EZB zeigen sich die Aufgaben der Zentralbank und die Zielinflation von 2 %. Davon sind wir weit entfernt.

Sparzinsen

Während die Leitzinssätze der EZB oder der Euribor-Zinssätze steigen, steigen die Sparzinsen zwar auch, aber nicht im gleichen Tempo. Die Banken geben die höheren Zinsen nicht in Form von Sparzinsen weiter, sondern sie erhöhen stattdessen die Kreditzinsen. Mehr dazu werde ich gleich erklären.

Vor allem Filialbanken bieten weiterhin niedrige Sparzinsen an. Oftmals findet man sogar täglich fällige Angebote mit Sparbuchzinsen von nur 0,01 % p.a. Die Banken profitieren von der Zinsdifferenz und erzielen beträchtliche Zinserträge, die sich äußerst positiv auf ihre Gewinn- und Verlustrechnungen auswirken.

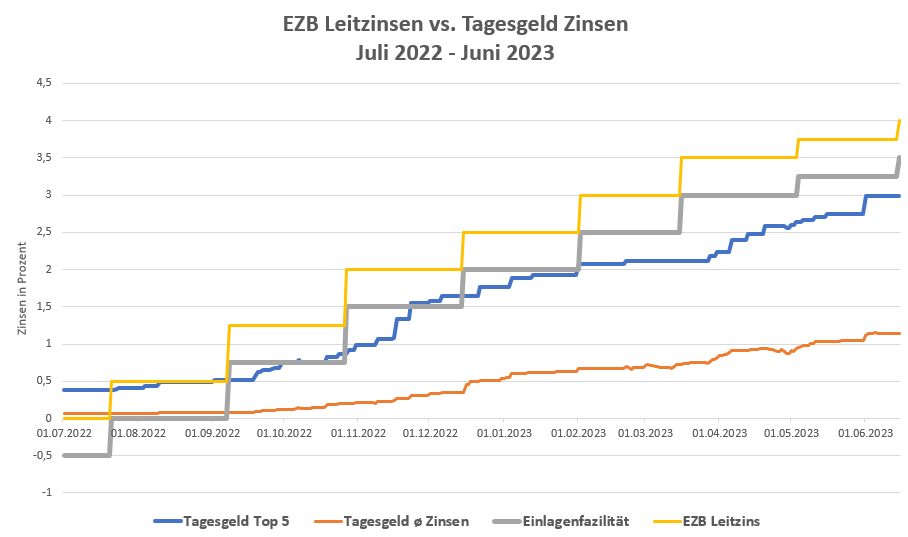

Die dicke, graue Linie repräsentiert die Einlagenfazilität, also den Zinssatz, den Geschäftsbanken für ihre Einlagen bei der EZB erhalten.

Die blaue Linie stellt die Top 5 Angebote für Tagesgeld dar, einschließlich der Neukundenangebote und vor Steuern. Die orangefarbene Linie zeigt den durchschnittlichen Zinssatz über alle Tagesgeldangebote, die ich verfolge. Aktuell gibt es über 50 solcher Angebote.

Täglich fällig

Die Berechnung erfolgt über das arithmetische Mittel (=Mittelwert) des jeweiligen Tages über alle Anbieter.

Quelle: Bankkonditionen.at

1 Jahr Bindung

Quelle: Bankkonditionen.at

5 Jahre Bindung

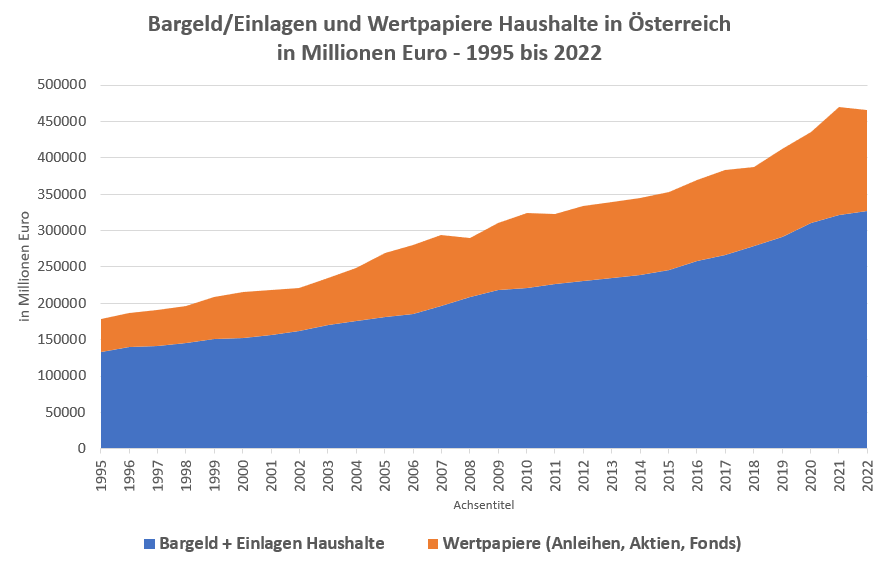

Die nachfolgenden Daten der OeNB verdeutlichen das Ausmaß an unverzinstem oder schlecht verzinstem Geld, das in Österreich vorliegt. Fast 237 Milliarden Euro liegen als Bargeld oder in Form von täglich fälligen Spareinlagen bei österreichischen Privatanlegern brach. Trotz wirtschaftlicher Krisen in den vergangenen Jahren ist der Wert dieser Kombination aus Bargeld und Einlagen auf dem blauen Balken kontinuierlich gestiegen, ungeachtet der Herausforderungen, denen wir uns gegenübersahen.

Kreditzinsen

Die Daten der OeNB zeigen bei den Kreditzinsen nach oben. Sie steigen und steigen, gleich ob Immobilien- oder Konsumkredit. Im Chart sind die Daten bis März 2023 abgebildet. Neuere Daten gibt es von der OeNB leider noch nicht. Die Tendenz zeigt aber weiter nach oben.

Realrendite

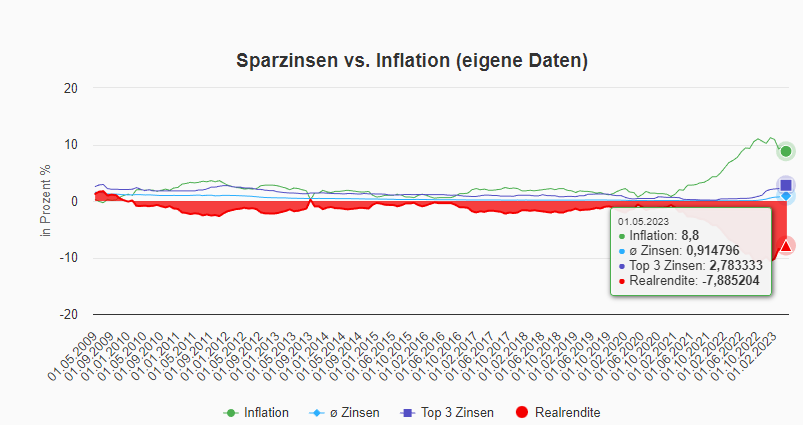

Die Realzinsen, die sich aus der Differenz zwischen den Sparzinsen und der Inflation ergeben, sind seit geraumer Zeit negativ und es wird erwartet, dass dieser Zustand noch eine Weile anhalten wird. Die Inflation liegt im Mai 2023 immer noch bei einem hohen Wert von 8,8 %, während die Sparzinsen auf einem bedauerlich niedrigen Niveau verharren. Selbst der höchste verfügbare Zinssatz von über 2 % für täglich fällige Guthaben führt zu einer nahezu 7%igen negativen Realrendite, ohne Berücksichtigung von Steuern auf Zinserträge. In der Grafik wird die negative Realrendite durch die rote Fläche dargestellt, während die grüne Linie das anhaltend hohe Niveau der Inflation verdeutlicht. Die schwarze Linie repräsentiert die durchschnittlichen täglich fälligen Sparzinsen gemäß der Bankkonditionen.at Sparzinsen-Datenbank. Die Realrendite ergibt sich aus der Differenz zwischen dieser Linie und der Inflation. Es ist bedauerlich, dass sich diese Situation ergibt.

Zinsen Prognose

Wie wird es mit den Zinsen weitergehen? Die EZB plant ihr nächste Sitzung für den 27. Juli 2023. Es wird erwartet, dass es auch bei diesen Treffen zu weiteren Zinserhöhungen kommen könnte. Möglicherweise erneut eine Steigerung um 25 Basispunkte? Oder keine Erhöhung? Bei einer Erhöhung würde dies den Leitzins der EZB auf 4,25 % und die Einlagenfazilität auf 3,75 % bringen. Das ist laut Expertenmeinungen bis zum Sommerende möglich. Wie es dann im Herbst weitergeht, wird von der weiteren Entwicklung der Inflation abhängen.

Für Kreditnehmer bedeutet dies, dass die variablen Kreditzinsen weiter ansteigen werden und es für Neu-Kreditnehmer teurer wird. Für Anhänger von Sparzinsen dürfte sich hingegen vorerst nicht viel ändern, da die Zinsen für Spareinlagen nicht wesentlich steigen.

- Zum Sparzinsen Vergleich

- Zum Kreditzinsen Vergleich

- Zur Inflation