Keine KESt mehr aufs Sparbuch! Das will (auch) die ÖVP! Und auch keine KESt beim Vorsorgedepot! Was jetzt? Keine KESt auf das Sparbuch oder doch keine KESt bei Wertpapieren? Karl Nehammer (ÖVP) gegen Magnus Brunner (ÖVP)? Oder einfach beides KESt-frei machen? Es wird kompliziert, es ist Vorwahlkampfzeit! Die ÖVP will anscheinend wirklich beides, so der Blick in den ÖVP-Österreichplan bis 2030.

Die Oberösterreichischen Nachrichten berichteten erstmals, dass Bundeskanzler Nehammer in seiner Rede in Wels einen weiteren Vorschlag unterbreiten wird: ein Ende der KESt auf Spareinlagen. Dieser Schritt würde darauf abzielen, das Sparen zu erleichtern und die finanzielle Sicherheit der Bürger zu stärken.

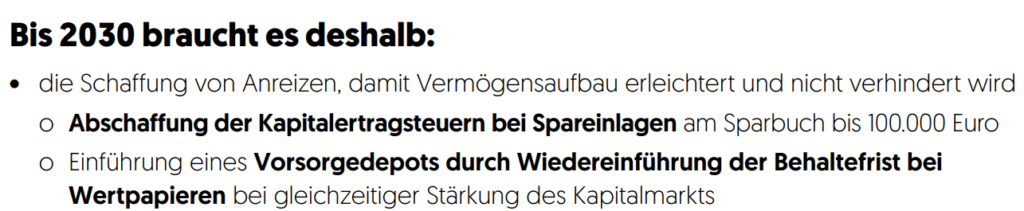

Keine KESt bei Vorsorgedepot ab 10 Jahren Bindungsfrist

Finanzminister Magnus Brunner hat bereits früher die Absicht geäußert, die Kapitalertragssteuer (KESt) bei Vorsorgedepots mit einer Behaltefrist von mindestens 10 Jahren abschaffen zu wollen. Diese Idee wurde auch in der heutigen Rede von Bundeskanzler Nehammer erneut aufgegriffen, wobei das Ziel darin besteht, die private Vorsorge zu stärken und den Menschen die Möglichkeit zu geben, Vermögen aufzubauen. Es wird auch erwähnt, dass Gewinne steuerfrei gestellt werden könnten, wenn das Geld für die Vorsorge verwendet wird, wie beispielsweise für den Kauf von Immobilien.

Österreichische Bürger zeigen trotz des Potenzials für eine bessere Rendite bei langfristigen Investitionen von über 10 Jahren eine gewisse Zurückhaltung gegenüber Wertpapieranlagen. Mögliche Gründe dafür könnten eine mangelnde Finanzbildung und Angst vor dem Wertpapiermarkt sein. Die Abschaffung der KESt auf Spareinlagen könnte zwar Anreize zum Sparen schaffen, könnte jedoch die Österreicherinnen und Österreicher noch weiter von Investitionen in Wertpapiere entfernen.

Die Grünen äußern Bedenken und bringen argumentativ vor, dass Kapitalgewinne bereits steuerlich privilegiert sind im Vergleich zu Arbeitseinkommen, und dass eine Behaltefrist und damit eine Reduzierung der KESt dieses Ungleichgewicht weiter verstärken könnte. Zudem wird darauf hingewiesen, dass die reichsten 10 Prozent bereits einen Großteil des Aktienvermögens besitzen. In Zeiten steigender Preise sei es wichtiger, Personen zu unterstützen, die unter der Teuerung leiden.

Es ist klar, dass die Diskussion über die KESt und ihre Auswirkungen auf die Wirtschaft und die Bevölkerung kontrovers ist und verschiedene Perspektiven und Interessen berücksichtigt werden müssen. Die KESt-Einnahmen des Bundes im Jahr 2022 betrugen 4,3 Milliarden Euro, was verdeutlicht, dass dies ein bedeutendes Thema in der Steuerpolitik ist.

Keine KESt auf Zinserträge bei Sparbüchern bis 100.000 Euro

Die genaue Forderung lautet: die Abschaffung der KESt von 25 % auf Zinserträge bei Sparbüchern. Eingeführt wurde die KESt 1993. Dies würde Sparer ein deutliches Zeichen setzen und zum Ziel haben, den Vermögensaufbau zu fördern. Schließlich waren im November 2023 laut der Nationalbank 133 Milliarden Euro der privaten Haushalte auf Sparbüchern zu finden. Ob die Forderung nun für 100.000 Euro je Sparbuch oder 100.000 Euro je Person gilt, ist bis dato noch unbekannt.

Standesgemäß hat der Koalitionspartner dem Vorschlag etwas entgegenzusetzen. So meint die Grüne Finanzsprecherin Tina Tomaselli dazu: „Eine Verpflichtung der Banken zu einer Mindestverzinsung würde zum Beispiel Personen mit kleineren Sparguthaben sehr entgegenkommen“, und verweist auf Modelle im Ausland, die eine bessere Unterstützung für Kleinsparer gewährleisten würden.

Fazit

Es ist schwierig, definitiv zu sagen, ob die vorgeschlagenen Maßnahmen lediglich Wahlkampfstrategien sind oder tatsächlich realistische Chancen auf Umsetzung haben. In der Politik ist es nicht ungewöhnlich, dass Parteien vor Wahlen populäre Versprechen machen, um Wähler anzusprechen und Unterstützung zu gewinnen.

Die Frage, ob diese Vorschläge tatsächlich umgesetzt werden können, hängt von verschiedenen Faktoren ab, einschließlich der politischen Landschaft, der Zusammensetzung des Parlaments nach den Wahlen, der finanziellen Machbarkeit der Vorschläge und anderen Prioritäten der Regierung.

Das Zieljahr 2030, das von der ÖVP genannt wird, könnte bedeuten, dass die Umsetzung dieser Maßnahmen langfristiger Natur ist und sich über mehrere Regierungsperioden erstrecken könnte. In der Zwischenzeit können Versprechen gemacht werden, ohne dass unmittelbare Aktionen folgen müssen.

Möglicherweise ist die Befürchtung, dass nur der Wegfall der KESt auf Spareinlagen die Investitionslust der Österreicherinnen und Österreicher schmälern würde, übertrieben. Personen, die Angst vor der Börse haben, werden wahrscheinlich weiterhin beim Sparbuch bleiben, unabhängig davon, ob KESt erhoben wird oder nicht. Die Lösung für diese Problematik liegt in der Förderung der Finanzbildung. Auf der anderen Seite werden überzeugte Anleger an der Börse auch bei KESt-freien 100.000 Euro auf dem Sparbuch nicht schwach, da die potenziellen Renditen bei langfristigen Wertpapieranlagen deutlich höher sind.

Die Entscheidung darüber, ob die KESt bei Vorsorgedepots und/oder Sparbüchern abgeschafft wird, bleibt also spannend und könnte auch ein Thema im Wahlkampf sein. Es ist wichtig, dass die verschiedenen Argumente und Perspektiven sorgfältig abgewogen werden, um die bestmögliche Lösung für die finanzielle Zukunft der Bürger zu finden.