Auch wenn die Bausparzinsen im Keller sind, so erfreut sich das Bausparen in Österreich noch immer ein wenig Beliebtheit. Ein Grund dafür ist die staatliche Prämie, welche im Moment 18,00 Euro im Jahr ausmacht und dem Staat rund 53 Millionen im Jahr kostet. In ganz Österreich gab es im Jahr 2022 rund 3,3 Millionen Bausparkunden.

Geregelt wird die Prämienberechnung im § 108 des EStG.

Warum Bausparen – die Vorteile:

- staatliche Förderung durch KESt-freie Prämie (1,5 % des jährlichen Sparbetrags)

- Anspruch auf ein Bauspardarlehen

- Sichere Ansparform für 6 Jahre

- Individuell Ansparen: monatlich, jährlich oder per Einmalerlag

Warum nicht Bausparen – die Nachteile:

- 6 Jahre gebunden – Auflösung des Bausparvertrages kostet Geld/Ertrag

- Kontoführung frisst einen Teil des Ertrags auf

- Niedrige Zinsen, niedrige staatliche Prämie

- Laufendes Ansparen über Sparbuch bzw. Online Sparkonto zum Teil besser verzinst

Wenn Bausparer verglichen werden, so gibt es hier verschiedene Angebote für die unterschiedliche Zielgruppen:

- Bausparer mit variablen Zinsen (für jene die mit steigenden Zinsen spekulieren)

- Bausparer mit fixen Zinsen (für jene die wissen wollen, was sie fix bekommen)

- Bausparer mit Einmalerlag (für diejenigen, die das Kapital bereits zu Beginn zur freien Verfügung haben)

- Bausparer für Kinder und Jugendliche (für Kinder und Jugendliche)

Bausparer mit variablen Zinsen

Beim Bausparen mit variablen Zinsen kann sich der Zinssatz der Bausparkasse Jahr für Jahr ändern. Somit passt sich der Zinssatz der aktuellen Entwicklung an. Wenn Sie nun davon ausgehen, dass in den 6 Jahren, die die Laufzeit des Bausparers ausmachen, sich das Zinsniveau nach oben entwickelt, so sollten Sie zu einem Bausparer mit variablen Zinsen tendieren.

Übersicht Tabelle der Bausparkassen mit den Tarifen Stand März 2023:

| Bausparkasse | Tarif | Einstiegszinssatz | Zinsbandbreite |

| s-Bausparkasse | s Flex Bausparen | 3,00 % | 0,10 – 4,25 % |

| s-Bausparkasse | s Plan Bausparen | 1,00 % | 1 bzw. 1,5 % (Einmalige Einzahlung) |

| Raiffeisen Bausparen | Klassisches Bausparen | 3,25 % | 0,75 – 4,00 % |

| Raiffeisen Bausparen | MixZins Bausparen | 2,75 % | 0,75 – 4,00 % |

| Raiffeisen Bausparen | Relax Bausparen | 2,75 % | 2,75 % |

| Wüstenrot | Flexibles Bausparen | 3,00 % | 0,10–4,00 % |

| Wüstenrot | Smart Bausparen | 0,60 % | 0,60;1,50 ab 7. Jahr Prämie 43,20 6. Jahr Prämie: 180,00 10. Jahr |

| Start:Bausparkasse | Klassisches start:bausparen | 1,5 % | 0,01–4,00 % |

Wie der variable Zinssatz errechnet wird, da hat Bausparkasse unterschiedliche Regeln. Als Referenzzinssatz wird aber bei allen vier Kassen der 12-Monats-EURIBOR verwendet. Wann die Berechnung durchgeführt wird, ist wiederum je nach Kasse unterschiedlich.

Die verschiedenen Berechnungsformeln für den variablen Zinssatz der Bausparkassen im Überblick:

| s-Bausparkasse | 80 % des Wertes des 12-Monats-Euribor für den Stichtag 15. November (bzw. für den folgenden Banktag) des Berechnungsjahres wird um 100 Basispunkte vermindert und auf Zehntel-Prozentpunkte kaufmännisch auf- oder abgerundet. |

| Raiffeisen Bausparen | 12-Monats EURIBOR des 27. des der jeweiligen Zinssatzperiode unmittelbar vorgehenden Monats, abzüglich 1,25 Prozentpunkte und auf volle Zehntelprozentpunkte kaufmännisch auf- bzw. abgerundet. Ist dieser 27. kein Bankarbeitstag, ist für die Berechnung des Zinssatzes der 12-Monats-EURIBOR des dem 27. unmittelbar vorgehenden Bankarbeitstages heranzuziehen. |

| Wüstenrot | Anpassung zu Beginn des Kalenderjahres mit Referenzzinssatz 12-Monats-EURIBOR abzüglich 1,3 Prozentpunkte, auf Basis des Mittelwerts der letzten 3 Bankarbeitstage im November des vorangegangen Jahres. |

| Start:Bausparkasse | 80 % des 12-Monats-Euribors (Stichtag letzter Bankarbeitstag im November) abzgl. 1,0 Prozentpunkte, kaufmännische Rundung auf 2 Dezimalstellen |

Bausparer mit fixen Zinsen

Die Bausparkassen bieten, wenn auch nur wenige, Fixzins-Angebote an, mit denen es möglich ist fix anzusparen. Es ist auch sehr fraglich, ob sich das auszahlt, bietet die Wüstenrot mit März 2023 z.B. nur 0,60 % p.a. an. In Zeiten, wo die Zinsen wieder steigen, ein sehr mageres Angebot!

Die Anbieter mit ihren Produkten sehen folgendermaßen aus:

| s-Bausparkasse | Raiffeisen Bausparen | Raiffeisen Bausparen | Wüstenrot | ||

| Verzinsung | Fix | Variabel+Fix | Fix | Fix | |

| Jahr | Ratensumme | s Plan Bausparen | MixZins Bausparen | Relax Bausparen | Smart Bausparen |

| 1 | 1.200,00 € | 22,32 € | 43,32 € | 17,52 € | |

| 2 | 2.400,00 € | 34,32 € | 76,32 € | 24,72 € | |

| 3 | 3.600,00 € | 46,32 € | 109,32 € | 31,92 € | |

| 4 | 4.800,00 € | 58,32 € | 111,12 € | 39,12 € | |

| 5 | 6.000,00 € | 70,32 € | 136,32 € | 46,32 € | |

| 6 | 7.200,00 € | 82,32 € | 161,52 € | 1.338,91 € | 53,52 € |

| Ablauf | 313,92 € | 637,92 € | 1.338,91 € | 213,12 € | |

| Summe | 7.513,92 € | 7.837,92 € | 8.538,91 € | 7.456,32 € | |

| Entspricht % p.a. | 0,714 | 1,425 | 2,883 | 0,585 |

Bausparer mit Einmalerlag

Wenn Sie den gesamten Betrag für einen Bausparvertrag (meist ab 6.000 Euro) bereits zu Beginn eines Bausparers haben und diesen Betrag eben gleich in einen Bausparer veranlagen möchten, so können Sie einen Einmalerlag tätigen.

|

Bausparkasse |

Produkt |

Informationen |

|

s-Bausparkasse |

s Flex Bausparen |

|

|

s-Bausparkasse |

s Plan Bausparen |

|

|

Raiffeisen Bausparen |

Klassisches Bausparen |

|

|

Raiffeisen Bausparen |

MixZins Bausparen |

|

|

Raiffeisen Bausparen |

Relax Bausparen |

|

|

Wüstenrot |

Smart Bausparen |

|

Kontoführungskosten

Die Kontoführungskosten sollten nicht außer Acht gelassen werden. Die Bausparkassen verrechnen die Gebühr sechs Mal während der gesamten Laufzeit. Nur bei der Wüstenrot ist es anders, dort kommt es zu sieben Zahlungen.

- s-Bausparkasse: 7,68 Euro

- Raiffeisen Bausparkasse: 6,97 Euro

- Wüstenrot Bausparkasse: 10,37 Euro

- Start:Bausparkasse: 12,00 Euro

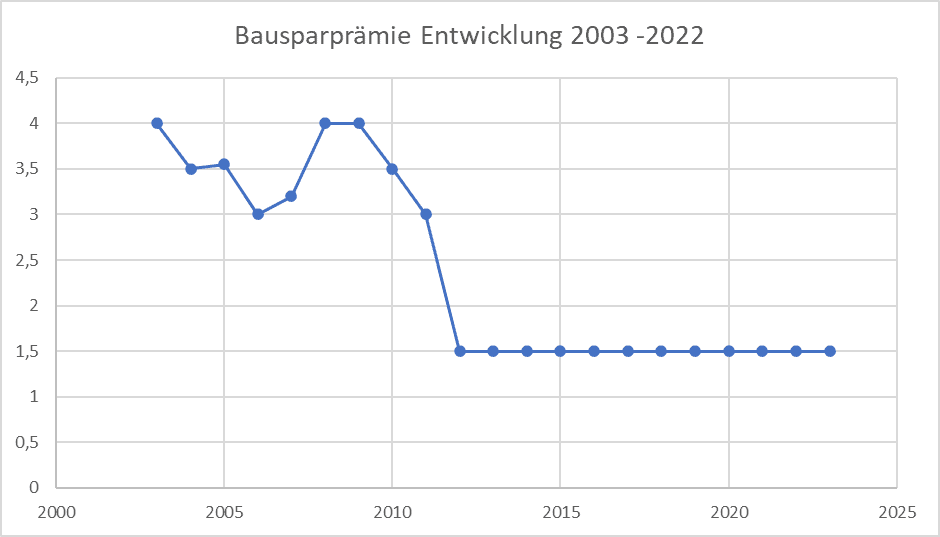

Entwicklung der Bausparprämie seit 2000

Wie hoch ist bzw. war die Bausparprämie des Staates in % des jährlich einbezahlten Betrages?

- 2023: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2022: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2021: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2020: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2019: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2018: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2017: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2016: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2015: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2014: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2013: 1,5 % (bis max. 1.200 Euro pro Jahr)

- 2012: 1,875 %* (bis max. 1.200 Euro pro Jahr)

- 2011: 3,0 % (bis max. 1.200 Euro pro Jahr)

- 2010: 3,5 % (bis max. 1.200 Euro pro Jahr)

- 2009: 4,0 % (bis max. 1.200 Euro pro Jahr)

- 2008: 4,0 % (bis max. 1.000 Euro pro Jahr)

- 2007: 3,5 % (bis max. 1.000 Euro pro Jahr)

- 2006: 3,0 % (bis max. 1.000 Euro pro Jahr)

- 2005: 3,5 % (bis max. 1.000 Euro pro Jahr)

- 2004: 3,5 % (bis max. 1.000 Euro pro Jahr)

- 2003: 4,0 % (bis max. 1.000 Euro pro Jahr)

- 2002: 4,5 % (bis max. 1.000 Euro pro Jahr)

- 2001: 4,5 % (bis max. 1.000 Euro pro Jahr)

- 2000: 3,5 % (bis max. 1.000 Euro pro Jahr)

* Im Jahr 2012 wurde die Bausparprämie unterjährig gekürzt. Lag die Prämie bis 31.3.2012 noch bei satten 3,0 %, so wurde sie mit 1.4.2012 auf die Hälfte, nämlich 1,5 % gekürzt. Dadurch ergibt sich eine durchschnittliche Prämie in der Höhe von 1,875 %.

Vorzeitige Kündigung

Eine vorzeitige Kündigung eines Bausparvertrages ist grundsätzlich möglich, sollte aber tunlichst vermieden werden. Denn die Kosten für eine Auflösung sind nicht ohne und die Bausparkassen lagen kräftig zu. Sofern die Auflösung nichts mit einem Bauvorhaben, Pflege oder Bildung zu tun hat, wird die staatliche Prämie gestrichen bzw. muss zurückgezahlt werden.

Die Berechnung der Spesen sind von Bausparkasse zu Bausparkasse unterschiedlich:

| s-Bausparkasse | Die Kündigungsspesen betragen das 1,5-Fache des zu Vertragsbeginn vereinbarten, monatlichen Sparbetrags, jedoch mit folgender Staffelung: Kündigungszeitpunkt im 1. und 2. Laufzeitjahr: 100 % Kündigungsspesen im 3. Laufzeitjahr: 80 % Kündigungsspesen im 4. Laufzeitjahr: 60 % Kündigungsspesen im 5. Laufzeitjahr: 40 % Kündigungsspesen im 6. Laufzeitjahr: 20 % Kündigungsspesen |

| Raiffeisen Bausparen | bei Auszahlung des Sparguthabens im 1. Jahr nach Vertragsbeginn 3 %, im 2. Jahr 2,5 %, im 3. Jahr 2 %, im 4. Jahr 1,5 %, im 5. Jahr 1 % Wird der Bausparvertrag vom Bausparer gekündigt und das Sparguthaben zum oder nach Ablauf von 6 Jahren (ab Vertragsbeginn) ausgezahlt und ist die vereinbarte Sparleistung nicht zur Gänze erbracht, hat der Bausparer eine Entschädigung von 0,5 % des nicht erbrachten Teils der vereinbarten Sparleistung zu leisten. |

| Wüstenrot | Bei Auflösung des Bausparvertrages ergibt sich eine degressive Staffelung wie folgt: der Verwaltungskostenbeitrag beträgt bei einer Kündigung im ersten und zweiten Laufzeitjahr 0,75 %, im dritten Laufzeitjahr 0,60 %, im vierten Laufzeitjahr 0,45 %, im fünften Laufzeitjahr 0,30 % und ab dem sechsten Laufzeitjahr 0,15 % der Vertragssumme. Rückrechnung auf Zins von 0,01 % p.a. |

| Start:Bausparkasse | einer rückwirkenden Neuberechnung der Zinsen ab Vertragsbeginn und einer Anlastung eines Verwaltungskostenbeitrages von bis zu 0,6 % der Vertragssumme. |

Kündigung nach Ablauf

Nach Ablauf der regulären Bindung ist es so, dass der Bausparvertrag aktiv gekündigt werden muss. Im Regelfall meldet sich ein Betreuer beim Sparer und das Kündigungsschreiben zur Verfügung. Dieses muss bestätigt werden und die Kontonummer für die Auszahlung muss bekannt gegeben werden.

Anlagealternativen

Alternativ zu einem Bausparer eignen sich Festgeld Konten mit fixer Laufzeitbindung und Zinssatz. Der gebotene Zinssatz von einigen Anbietern ist deutlich höher als jener der Bausparkassen. Auch wenn die staatliche Prämie hinzugezogen wird, kann das Festgeld Konto mehr abwerfen, je nach Prämie und Zinssatz natürlich. Hier gehts zum aktuellen Zinsvergleich.

FAQ – Häufige Fragen zum Bausparen

[divider style=“simple“]1. Können ausländische Staatsbürger in Österreich einen prämienbegünstigten Bausparvertrag abschließen?

Ja, das können Sie, sofern Sie Ihren Wohnsitz in Österreich haben und hier unbeschränkt steuerpflichtig sind.

2. Können Kinder und Jugendliche (Minderjährige) einen Bausparvertrag abschließen?

Für Personen die das 18. Lebensjahr noch nicht vollendet haben, gibt es besondere Voraussetzungen wenn es um den Abschluss eines Bausparvertrags geht. Bei Personen unter 14 Jahren muss der gesetzliche Vertreter (meist die Eltern bzw. ein Elternteil) unterschreiben. Bei Personen über 14 Jahren muss der gesetzliche Vertreter nicht mehr unterschreiben, sofern der Jugendliche bereits selbst verdient.

3. Was ist die „vereinbarte Sparleistung“?

Für Personen die das 18. Lebensjahr noch nicht vollendet haben, gibt es besondere Voraussetzungen wenn es um den Abschluss eines Bausparvertrags geht. Bei Personen unter 14 Jahren muss der gesetzliche Vertreter (meist die Eltern bzw. ein Elternteil) unterschreiben. Bei Personen über 14 Jahren muss der gesetzliche Vertreter nicht mehr unterschreiben, sofern der Jugendliche bereits selbst verdient

4. Kann ein Bausparer vorzeitig aufgelöst bzw. gekündigt werden?

Ja, ein Bausparvertrag kann auch vorzeitig aufgelöst werden, aber diese Kündigung des Bausparvertrags ist mit Kosten verbunden. Es ist sehr wahrscheinlich, dass Sie sogar weniger Geld von der Bausparkasse zurückbekommen, als Sie eingezahlt haben, denn die Kosten für die Verwaltung bzw. Kündigung fressen die erwirtschaften Erlöse auf. Prüfen Sie daher sorgfältig, ob eine Kündigung des Bausparvertrags tatsächlich notwendig bzw. sinnvoll ist.