Die Europäische Zentralbank (EZB) hat den Leitzins heute am 27.7.2023 erneut um 25 Basispunkte auf 4,25% erhöht – die neunte Erhöhung in nur einem Jahr. Diese Politik zielt darauf ab, die immer noch hoch angesiedelte Inflation einzudämmen.

Die Einlagefazilität, welche es Geschäftsbanken ermöglicht, kurzfristig und risikofrei bei der EZB anzulegen, wurde ebenso angepasst. Sie liegt jetzt bei 3,75% im Vergleich zum vorherigen Wert von Mitte Juni, der bei 3,50% lag.

Hier eine Übersicht über die 9vorangegangenen Zinserhöhungen innerhalb der letzten zwölf Monate:

| Datum | EZB Einlagezins (Einlagefazilität) | EZB Leitzins (Festsatz) |

|---|---|---|

| 27.07.2023 | 3,75 | 4,25 |

| 15.06.2023 | 3,50 | 4,00 |

| 04.05.2023 | 3,25 | 3,75 |

| 16.03.2023 | 3,00 | 3,50 |

| 02.02.2023 | 2,50 | 3,00 |

| 15.12.2022 | 2,00 | 2,50 |

| 27.10.2022 | 1,50 | 2,00 |

| 08.09.2022 | 0,75 | 1,25 |

| 21.07.2022 | 0,00 | 0,50 |

| 12.09.2019 | -0,50 | 0,00 |

Video

Wie geht es nun weiter?

Die kommende EZB-Sitzung am 14.9.2023 könnte weitere Veränderungen bringen, obwohl die wirtschaftlichen Aussichten ungewiss bleiben und die Inflation zurückgeht. Insbesondere in Österreich bleibt die Inflationsrate mit 8,0% im Juni 2023 hoch, während sie in der Eurozone insgesamt 5,5% und in der gesamten EU 6,4% beträgt.

Die Inflationsraten in Europa zeigen beträchtliche Unterschiede, mit extremen Werten in Ungarn (20%) und der Türkei (über 38% zwischen Juni 2022 und Juni 2023).

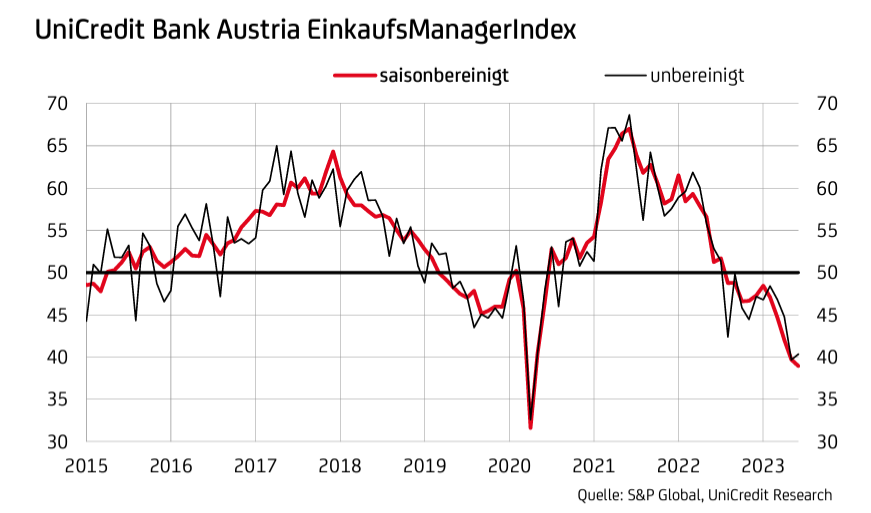

Gleichzeitig berichtet die Bank Austria, dass die Industrie eine Trübung erlebt, die an das Pandemieanfangsniveau erinnert. Die Reduzierung der Produktion und des Personals ist eine Reaktion auf die schwächere Nachfrage, und es gibt Anzeichen einer Verschlechterung der Auftragslage, insbesondere aus dem Inland. Der EinkaufsManagerIndex zeigt es auf:

Trotz der hohen Inflation und düsteren Marktprognosen ist es noch unklar, wann die Zinsen stabilisiert werden. Die Zukunft wird zeigen, ob weitere Zinserhöhungen notwendig sein werden, insbesondere während der bevorstehenden EZB-Sitzungen am 14.9.2023, 26.10.2023 und 14.12.2023.

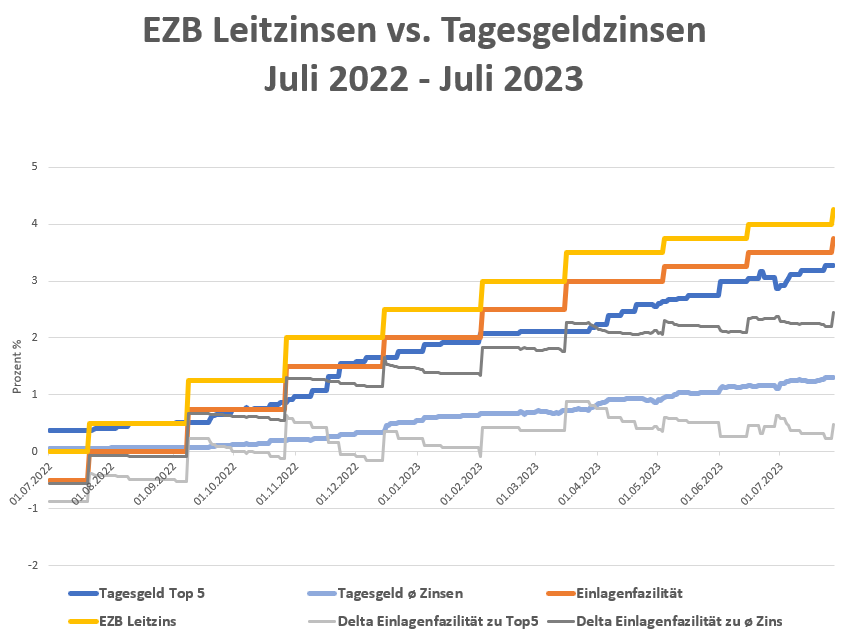

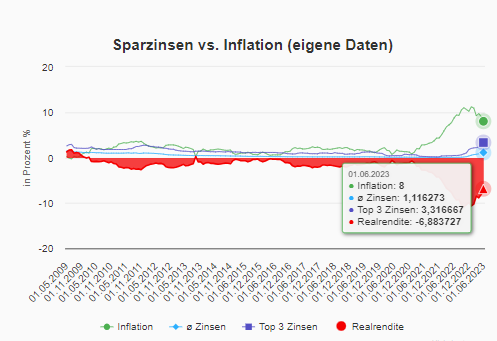

Sparzinsen hinken Leitzinserhöhungen hinterher

Gibt es eine direkte Übertragung der Leitzinserhöhungen auf Sparzinsen für Kunden? Die generelle Antwort lautet Nein. Zwar bieten einige Banken höhere Zinssätze, doch diese sind häufig zeitlich begrenzt oder an bestimmte Bedingungen geknüpft. Im obigen Diagramm symbolisieren die gelbe und orangefarbene Linien die Leitzinssätze der EZB – wobei die orangefarbene Linie die Einlagenfazilität darstellt, also den Zinssatz, zu dem Banken risikolos Geld bei der EZB parken können. Und wie sieht es mit den Banken und deren Zinssätzen für täglich fällige Einlagen im Durchschnitt aus? Das zeigt die hellblaue Linie. Laut den Daten von Sparzinsen.at liegt der durchschnittliche Zinssatz knapp über 1,3 %, während die Top 5 Angebote bereits fast 3,3 % erreichen (dunkelblaue Linie).

Die schmaleren grauen Linien im Diagramm zeigen die Differenz – oder das „Delta“ – zwischen dem Zinssatz der EZB-Einlagenfazilität und den Top-5 Einlagen bzw. dem durchschnittlichen Zinssatz. Seit März 2023 liegt dieses Delta konstant über 2 Prozentpunkten. Aktuell bewegt es sich sogar in Richtung 2,5 Prozentpunkte Unterschied zwischen dem Zinssatz, zu dem Banken bei der EZB Geld parken können, und dem durchschnittlichen Zinssatz, den die Banken an ihre Kunden auszahlen.

Daher profitieren die Banken von dieser Zinsdifferenz und verzeichnen dadurch beträchtliche Zinseinnahmen, die ihre Gewinn- und Verlustrechnungen positiv beeinflussen. Was kann der einzelne Kunde dagegen tun? Sparzinsen vergleichen und sich für eine Bank entscheiden, die höhere Sparzinsen bietet!

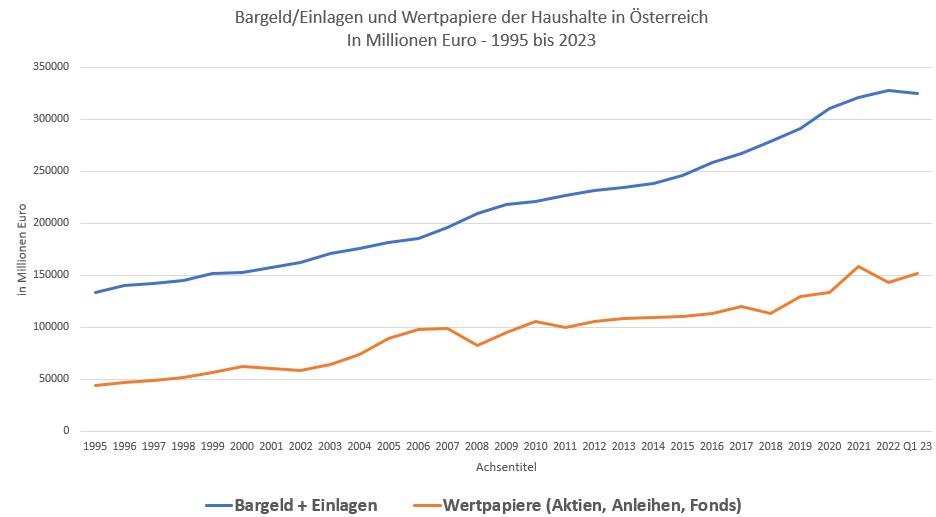

Private Investoren in Österreich besitzen erhebliche Mengen an Bargeld und schnell verfügbaren Sparkonten (Tagesgeld)

Statistiken der OeNB belegen, dass österreichische Privatanleger nahezu 230 Milliarden Euro in Form von Bargeld und sofort verfügbaren Spareinlagen besitzen, Stand Q1/2023. Obwohl vergangene Krisen diese Werte hätten senken können, zeigt der ansteigende Trend der blauen Linie in der Grafik, dass sie tatsächlich gewachsen sind. Im ersten Quartal 2023 gab es allerdings eine Verringerung. Ob dies ein einmaliges Phänomen oder ein nachhaltiger Trend ist (potenziell durch Inflation verursacht), wird sich in den nächsten Monaten zeigen.

Es ist wichtig zu beachten, dass hohe Mengen an Bargeld oder niedrig verzinste Einlagen langfristig zu einer Geldentwertung führen können. Inflation kann die Kaufkraft des Geldes schmälern, was bedeutet, dass es in der Zukunft weniger Kaufkraft hat. Es wäre daher ratsam, sich nach Anlageoptionen umzusehen, die potenziell höhere Renditen bieten können, ohne das Risiko einer Wertminderung zu erhöhen.

Datenquelle: OeNB

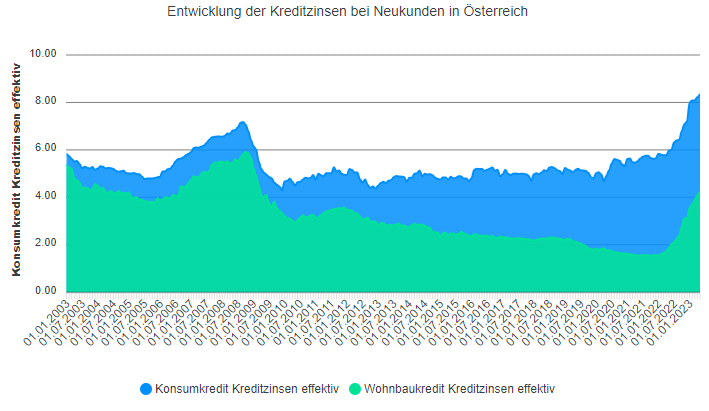

Kreditzinsen: In Österreich setzen die Kreditzinsen ihren Anstieg fort.

Die Daten von der Oesterreichischen Nationalbank (OeNB) weisen auf eine deutliche Zunahme der Kreditzinsen in Österreich hin, was sowohl Immobilienfinanzierungen als auch Konsumkredite betrifft. Diese Zinssatz-Entwicklung, dokumentiert bis zum April 2023, lässt einen fortgesetzten Aufschwung der Zinsen für neu vergebene Kredite erwarten, obwohl aktuellere Daten von der OeNB noch nicht zur Verfügung stehen.

Diese Situation resultiert in höheren Kreditkosten und stellt eine zunehmende Herausforderung für angehende Kreditnehmer dar. Daher ist es besonders wichtig, bei der Kreditaufnahme die angebotenen Konditionen und Zinssätze genau zu prüfen. Gleichzeitig sollte die individuelle finanzielle Situation und die Fähigkeit zur Rückzahlung stets berücksichtigt werden, um sicherzustellen, dass die zukünftige Tilgung des Darlehens auch in Zeiten steigender Zinsen realisierbar ist. Die Wahl eines Festzinskredits könnte dabei für zusätzliche Sicherheit sorgen.

Insgesamt kann festgehalten werden, dass die Kosten für Neukundenkredite – sowohl im Konsum- als auch im Immobiliensegment – ansteigen, während die Differenz zwischen den durchschnittlichen Zinsen beider Kreditarten weitgehend stabil bleibt.

Negative Realzinsen weiterhin, weil hohe Inflation

Die Kombination aus anhaltend hohen Inflationsraten und persistent niedrigen Sparzinsen resultiert in kontinuierlichen Negativ-Realzinsen, ein Phänomen, das wir seit einigen Jahren beobachten. Trotz eines Rückgangs der Inflation auf 8% im Juni 2023 – immer noch ein hoher Wert – sind die Sparzinsen nach wie vor auf einem historisch niedrigen Niveau. Die Folge? Eine negative Realrendite, die in der unten stehenden Grafik durch die rote Fläche illustriert wird. Obwohl diese nun etwas gesunken ist, liegt sie immer noch nahezu bei 7% im Vergleich zum Durchschnittszins.

Quellenangabe: Entwicklung der Sparzinsen vs. Inflation = Realrendite – von Sparzinsen.at

Zinsen Prognose

Wie die Zukunft aussieht, bleibt ungewiss. Die kommende Sitzung der Europäischen Zentralbank am 14. September 2023 könnte möglicherweise keine weitere Erhöhung oder nur eine geringfügige Anhebung um weitere 25 Basispunkte mit sich bringen. Für die restlichen Sitzungen in 2023 ist noch alles in der Schwebe. Die Entscheidungen werden im Herbst unter Berücksichtigung der dann aktuellen Inflation und der allgemeinen Wirtschaftslage getroffen werden. Allerdings deutet das aktuelle Wirtschaftsklima auf eher düstere Aussichten hin.

Was bedeutet das für Sparer und Kreditnehmer? Sparzinsen könnten wahrscheinlich nur moderat steigen, wobei Banken weiterhin eher zögerlich handeln. Kreditnehmer, die einen neuen Kredit benötigen, werden mit erhöhten Zinsen rechnen müssen. Ebenso könnten diejenigen, die bereits einen variablen Kredit besitzen, mit einer Zunahme der Zinsen konfrontiert werden, wobei die 4% Marke nun deutlich überschritten wird.