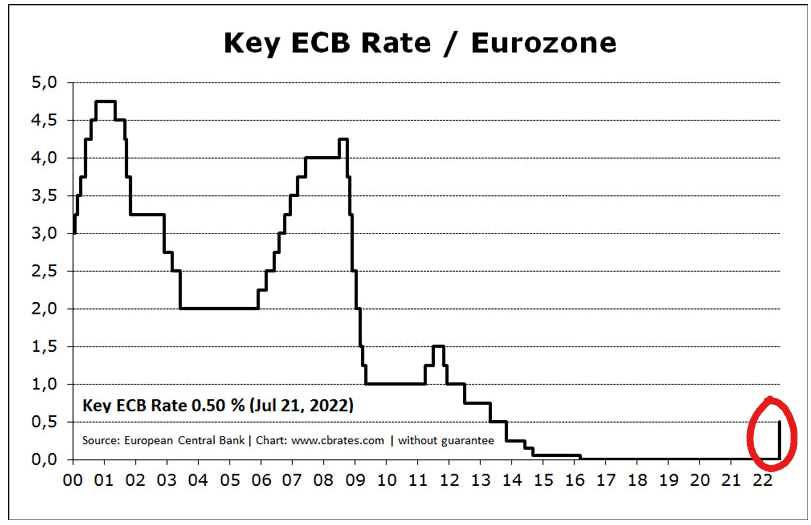

Die EZB hat am Donnerstag 21.7.2022 nach vielen Jahren den Leitzins um 0,50 Prozentpunkte erhöht. Damit erhöhte sich der EZB-Leitzins von 0,00 auf 0,50 %. Gleichzeitig schaffte die EZB das Verwahrentgelt von -0,50 % ab, wenn Geschäftsbanken bei ihr Gelder geparkt haben. Damit sind die Negativzinsen Geschichte. Hier die Entwicklung der EZB Leitzinsen in den letzten Jahren:

Banken schaffen Negativzinsen ab

Nachdem die EZB ihre Entscheidung mitgeteilt hat, sind bereits die ersten Banken wie z. B. Flatex nach vorne geprescht und informierten darüber, dass auch sie ihre Negativzinsen abschaffen. Nach und nach meldeten sich auch weitere Banken, dass sie ihre Verwahrentgelte abschaffen. Das betrifft in Österreich nur Businesskunden oder jene die im Ausland ein Girokonto oder einen Broker haben. Z. B. hatten auch N26 oder DKB Kunden mit Negativzinsen zu rechnen, wenn der Guthabenstand am Konto zu hoch war.

Kreditzinsen stiegen und steigen

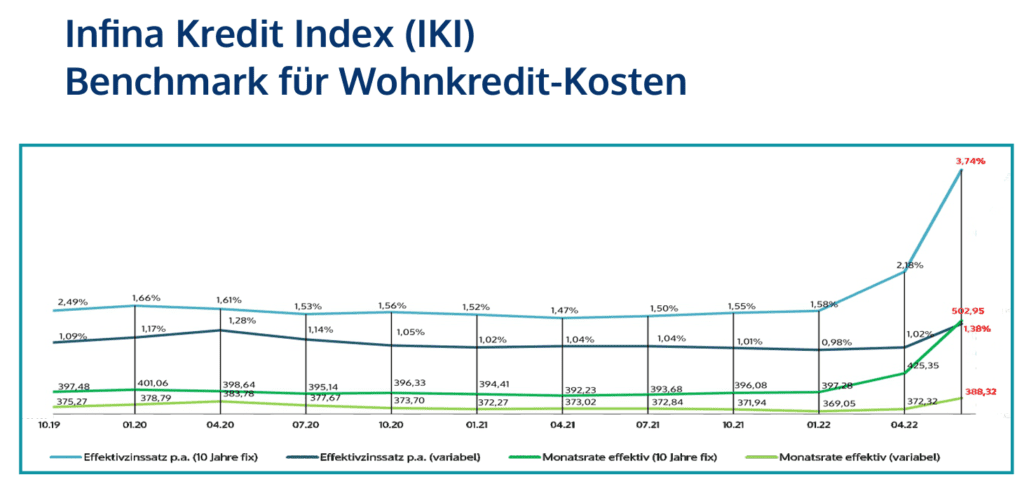

Es ist nicht so, dass die Kreditzinsen erst jetzt steigen, nachdem die EZB ihre Entscheidung mitgeteilt hat. Ganz im Gegenteil. Die Kreditzinsen sind bereits seit Anfang des Jahres gestiegen und die EZB-Erhöhung berücksichtigt diese Erhöhung. Der Infina Index, vom österreichischen Kreditvermittler Infina erstellter Index im Bereich der Immobilienkredite zeigt diese Entwicklung seit Jahresbeginn eindrücklich auf:

Hier zeigt sich, dass der Effektivzinssatz für einen fixen Immobilienkredit über 10 Jahre von rund 1,58 % auf mittlerweile 3,74 % gestiegen ist! Mehr als verdoppelt! Aber auch der variable Zinssatz ist angestiegen. Von 0,98 % auf 1,38 %.

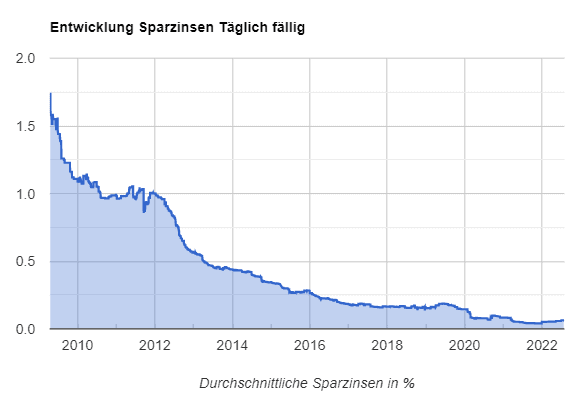

Sparzinsen steigen nur leicht

Gibt es auch bei den Sparzinsen einen Anstieg, so wie bei den Kreditzinsen? Ja, den gibt es, aber nicht im selben Ausmaß. Der Anstieg hier ist sehr langsam und überschaubar. Da eine Erhöhung, dort eine Erhöhung. Mehr aber schon nicht. Die Entwicklung der täglich fälligen Sparzinsen seit über 10 Jahren zeigt eine leichte Aufwärtstendenz.

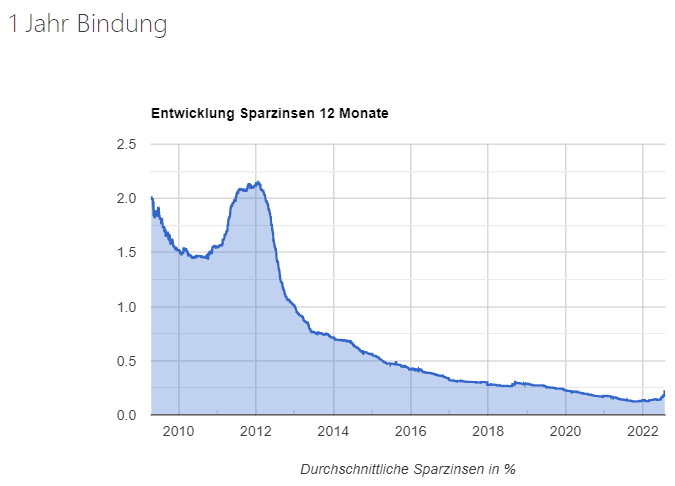

Bei der Entwicklung der Sparzinsen mit einer Bindung, hier im Chart mit einer Bindung über 12 Monate, zeigen einen deutlicheren Anstieg in den letzten Monaten. Die Tendenz zeigt auch hier nach oben, aber nicht im selben Ausmaß wie es bei den Kreditzinsen zu sehen war im fixen Bereich.

Inflation

Die Inflation ist weiter hoch und nichts weist darauf hin, dass sie niedriger werden könnte, aktuell über 8 % beim VPI, beim Wocheneinkauf sogar über 15 % und beim Tageseinkauf auch rund 8 %. Ist die Inflation höher als die am Sparbuch möglichen Zinsen, wird von einer negativen Realrendite gesprochen.

- 8 % Inflation

- 0,3 % Zinsen (vor KESt)

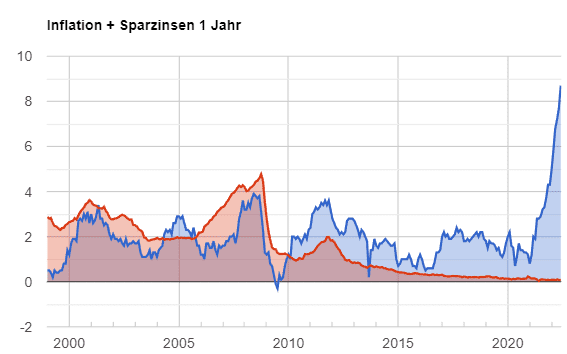

Das ergibt ein sattes Minus von rund -7,7 % Realrendite. Wie man es auch wendet, ist die persönliche Inflation niedriger oder hat ein geschicktes Händchen und erhält 0,5 % an Zinsen, die Realrendite bleibt negativ. Sehr eindrucksvoll zeigt diese Grafik die aktuelle Situation:

Wie geht es weiter?

Es ist davon auszugehen, dass die Zinsen und auch die EZB-Leitzinsen weiter ansteigen werden zur Bekämpfung der Inflation. Gegen Inflationstreiber wie dem Ukraine Krieg richten höhere Zinsen nichts aus, aber die gesamtwirtschaftliche Nachfrage wird gedämpft, wenn die Kredite teurer werden. Es muss mehr für den Zinsdienst ausgegeben werden und kann so nicht investiert oder konsumiert werden.

Auf jeden Fall ist im Moment eine Zeitenwende eingeläutet. Die Zeiten der Nullzins Politik sind nun einmal vorbei und manche sehen bereits die Rezession vor uns. Wir werden es sehen, was die Zukunft bringt.