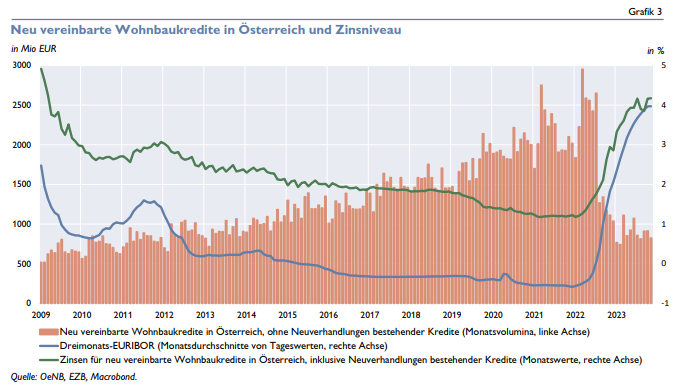

Die Österreichische Nationalbank (OeNB) hat neue Statistiken zum Thema Wohnbaukredite in Österreich veröffentlicht und es gibt noch immer keinen Silberstreif am Horizont. Die Banken lehnen mehr Kredite denn je ab und das allgemeine Volumen an neu vereinbarten Wohnbaukrediten ging die letzten Monate auf ein Niveau zurück, welches vor über 10 Jahren bekannt war. Die nachfolgende Grafik verdeutlicht den Trend:

Quelle: Oenb.at

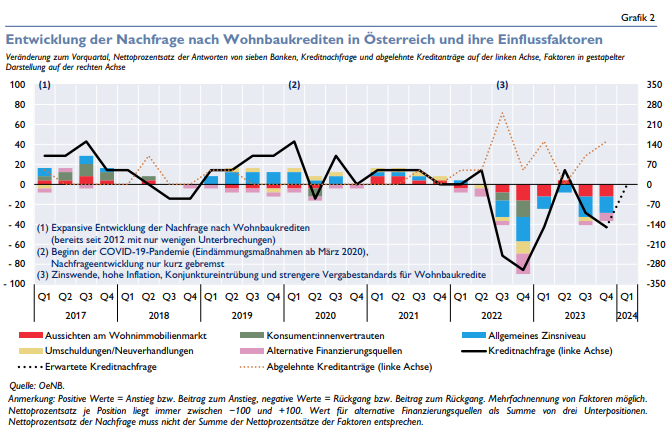

Die Kreditrichtlinien für private Wohnbaukredite in Österreich haben sich über die letzten fünf Quartale, vom vierten Quartal 2022 bis zum vierten Quartal 2023, kaum verändert. Auch für das erste Quartal 2024 prognostizieren befragte Banken nur geringfügige Anpassungen. Dies steht im Kontrast zu den Verschärfungen im dritten Quartal 2022, die durch eine ungünstigere Risikoeinschätzung, die Risikotoleranz der Banken und die Einführung der „Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung“ (KIM-V oder KIM-VO) im August 2022 ausgelöst wurden.

In Analogie zu den Kreditrichtlinien blieben auch die Kreditbedingungen für Wohnbaukredite weitgehend stabil, mit Ausnahme von leichten Margenlockerungen im dritten Quartal 2023. Diese Lockerungen spiegeln sich in durchschnittlichen Wohnbaukrediten wider, während risikoreichere Kredite unveränderte Margen beibehielten. In einem rückläufigen Marktumfeld betonen die Umfrageergebnisse das gesteigerte Bemühen der Banken um Kreditkunden mit besserer Bonität.

Die Nachfrage nach Wohnbaukrediten sank in den letzten beiden Quartalen von 2023 weiter, nachdem sie bereits in der zweiten Jahreshälfte 2022 zurückgegangen war. Der Rückgang, der die deutlichste Veränderung seit Beginn der Umfrage über das Kreditgeschäft darstellt, wurde durch das allgemeine Zinsniveau, die Aussichten am Wohnimmobilienmarkt und das gesunkene Konsumentenvertrauen aufgrund geopolitischer Ereignisse erklärt.

Im dritten und vierten Quartal 2023 stieg der Anteil abgelehnter Kreditanträge für private Wohnbaufinanzierungen im Vergleich zu den Vorquartalen an. Diese Zunahme setzt einen Trend fort, der bereits im dritten Quartal 2022 begann. Die erhöhte Ablehnungsrate wird durch eine verschärfte Angebotspolitik der Banken und ein herausforderndes wirtschaftliches Umfeld erklärt.

Die Monetärstatistik für Wohnbaukredite in Österreich zeigt einen drastischen Rückgang der Kreditvergabe ab Juli 2022, der vor allem nachfrageseitig begründet ist. Die von den Banken gemeldeten Rückgänge in der Kreditnachfrage waren stärker ausgeprägt als die gemeldeten verschärften Angebotsbedingungen.

Die Jahre der expansiven Wohnbaukreditvergabe aufgrund niedriger Zinsen sind abrupt zu Ende gegangen. In Anbetracht dieser Veränderungen und der aktuellen Lage erwartet der Artikel für das erste Quartal 2024 eine weitgehend unveränderte Situation in Bezug auf Kreditrichtlinien und -nachfrage im österreichischen Wohnbaukreditmarkt.

Die Nationalbank befragt die heimischen Banken regelmäßig und diese Umfrageergebnisse lassen sie in das folgende Diagramm fließen. Hier zeigt sich, dass die Stimmung alles andere als gut ist, wenn es um Wohnbaukredite geht:

Quelle: Oenb.at

Den gesamten Bericht inklusive aller Statistiken gibt es auf der Website der OeNB.at

- Quelle: Oenb.at