Spannende Zeiten wohl auch in Österreich, wenn es um Immobilien Kredite geht. Die Zinsen für neue Kredite sind im steigen und somit wird die Wunschimmobilie für viele schwerer erschwinglich. Auf der anderen Seite die Verkäufer, die die selben Preise oder sogar noch höhere für ihre Immobilien sehen möchten.

Aus Deutschland gibt es die folgende Aussage von Hypoport, dem zweitgrößten Immobilien-Finanzierer zum laufenden Geschäftsjahr 2022:

“Da für den Vorstand nicht prognostizierbar ist, ob die Zurückhaltung der Verbraucher in der privaten Immobilienfinanzierung bereits im weiteren Jahresverlauf beendet sein wird, setzt der Hypoport Vorstand die Prognose für das laufende Geschäftsjahr 2022 aus.”

Wie das deutsche Finanz-Szene Portal recherchierte, lässt sich aktuell der Markt so zusammenfassen:

„Folge: Käufer und Verkäufer belauern sich bis auf Weiteres. Solange kein neues Preisniveau gefunden ist, auf das sich beide Seiten verständigen können, kommt es zu deutlich weniger Transaktionen. “Es herrscht Orientierungslosigkeit, niemand möchte einen Fehler machen. Also macht man im Zweifel lieber gar nichts”, beschreibt ein Insider die Lage.“

So Finanz-Szene bzw. der O-Ton eines Insiders

In Österreich dürfte die Situation nicht viel anders sein, nur die Datenlage ist noch eine andere. Die Banken jammern noch nicht, die Immobilien-Makler ebenso nicht. Nur die interessierten Käufer stehen vor höheren Kreditkosten und lassen ihren Traum erst einmal sausen bzw. verschieben diesen auf eine unbestimmte Zeit.

Seit August 2022 gelten auch strengere Regeln bei Kreditvergaben und das wohl zur richtigen Zeit, denn eine Überschuldung benötigt niemand. Wer seit August einen Immobilien Kredit will, der benötigt mindestens 20 Prozent an Eigenkapital und auch die Laufzeit wurde auf maximal 35 Jahre begrenzt. Es gibt zwar ein gewisses Kontingent für Ausnahmen, doch ist zu hinterfragen wie sinnvoll es ist sich über die Regeln hinwegzusetzen.

Erst jetzt am 29.9. publizierte DerStandard einen Beitrag mit der FMA Aussage:

„Bitte versuchen Sie, sich nicht übermäßig zu verschulden und Ihre Immobilie nicht zu stark durch Fremdmittel zu finanzieren!“

Die FMA hat große Sorge, dass sich die Menschen überschulden und es so zu Schuldenexzessen und vor den Folgen die aus einer Überschuldung entstehen. Das langanhaltende Niedrigzinsumfeld, die rasant steigenden Immobilienpreise sowie der scharfe Wettbewerb der Banken untereinander hatten in den vergangenen Jahren dazu geführt, dass bei der Kreditfinanzierung privaten Wohnraums immer öfter die finanzielle Leistungsfähigkeit des Kreditnehmers bis an deren Grenze ausgereizt wurde, so die Verantwortlichen der österreichischen Finanzmarktaufsicht. Angesichts der bereits eingeleiteten Zinswende, signifikant steigender Lebenshaltungskosten, einem sehr fragilen wirtschaftlichen Umfeld sowie einem drohenden Immobilienpreisverfall sei eine vorsichtige und nachhaltige Kreditvergabe das Gebot der Stunde, so der Vorstand der FMA.

Weiterhin steigende Preise bei Wohnimmobilien

Der steile Aufwärtstrend bei Wohnimmobilienpreisen in Österreich setzte sich auch in der ersten Jahreshälfte 2022 fort, wie die Österreichische Nationalbank berichtet. Das Preis-Wachstum liegt noch immer im zweistelligen Bereich! Sowohl in Wien als auch im restlichen Bundesgebiet waren bei Wohnimmobilien bereits das siebte Quartal in Folge Preiszuwächse über der 10-Prozent-Marke im Vorjahresvergleich zu verzeichnen. Konkret lagen diese im zweiten Quartal 2022 bei jeweils rund 13 %, womit das Wachstum der Wohnimmobilienpreise für Österreich insgesamt einen neuen Höchststand erreichte (13,1 % im Vorjahresvergleich gegenüber 12,3 % zu Beginn des Jahres) so die OeNB.

In Ihrer Warnung sagt die OeNB:

„Es ist davon auszugehen, dass die hohen Inflationsraten und die steigenden Zinsen die finanzielle Situation privater Haushalte verschärfen könnten. Der starke Preisauftrieb verringert die Kaufkraft privater Haushalte, wodurch es ihnen erschwert werden könnte, ihre Wohnbaukredite zurückzuzahlen. Dem stehen steigende Zinsen gegenüber, die nicht nur die Nachfrage nach neuen Krediten beeinflussen, sondern es privaten Haushalten auch schwerer machen dürften, laufende Kredite zu bedienen, wenn diese variabel verzinst sind.

Wegen explodierender Baukosten sowie dem Mangel an Arbeitskräften und Baumaterialien bleibt das Angebot auf dem Wohnimmobilienmarkt in CESEE weiterhin hinter der Nachfrage zurück. Diese Lücke zu schließen, wird zunehmend zu einer Herausforderung.“

So die OeNB in ihrer Aussendung am 29.9.2022

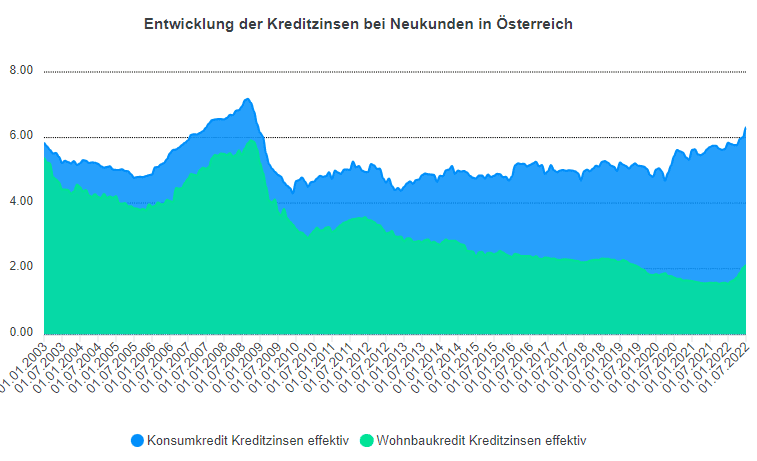

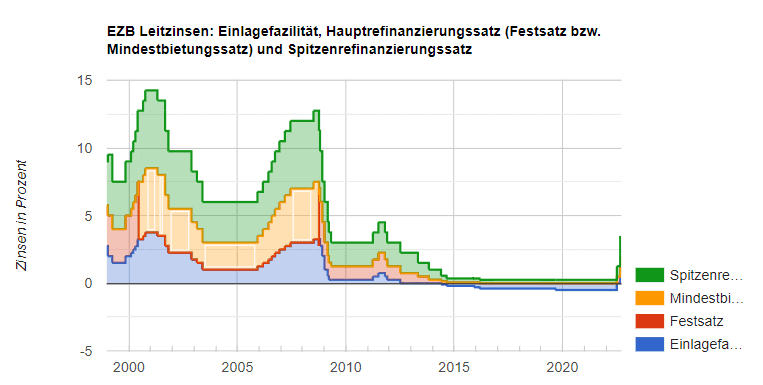

Entwicklung der Kreditzinsen

Auch wenn es die Daten der Nationalbank noch nicht so aufzeigen. Die Kreditzinsen steigen, nicht nur bei den Konsumkrediten, sondern auch bei den Immobilienkrediten. Eine zeitliche Verzögerung machen es noch nicht so deutlich auf dem nachfolgenden Chart:

Liest man nach, so sind Fixzinsen bereits bei 4 % sogar schon der Fall (10 Jahre fix und länger). Zu Beginn des Jahres waren wir noch bei ca. 0,625 % bei 10 Jahren bis hin zu 1,25 % bei 25 Jahren fixer Bindung.

Dass die Kreditzinsen in nächster Zeit auch wieder sinken werden und das nachhaltig darf bezweifelt werden. Die EZB hat bereits angekündigt, dass weitere Zinserhöhungen folgen werden, um die hohe Inflation zu bekämpfen. Aktuell stehen wir bei einem Leitzins von 1,25 %, weitere Anpassungen voraus.

Preisentwicklung der Immobilien

Ob die Preise bei den Immobilien nun nachgeben? Das ist fraglich. Es gibt Stimmen die der Überzeugung sind, dass weniger Immobilien auf den Markt kommen und so der Preis so hoch bleibt wie er ist.

Presse Stimmen

Die Presse selbst zeigt schon ein anderes Stimmungsbild wie diese Beiträge aufzeigen, gleich ob beim Konsumenten oder in der Baubranche selbst. Die Zeichen stehen auf Sturm.

Wohnbau am Anschlag, Ende des Booms in Sicht

Heuer wird noch ein Rekordjahr bei den Fertigstellungen im mehrgeschoßigen Wohnbau, doch der Markt verändert sich gerade gravierend

derstandard.at, 7.9.2022

Die Angst in der Baubranche vor 2023: „Habt ihr noch genug Arbeit für uns?“

nachrichten.at, 26.9.2022

Pause in Ziegelwerken: Aufregung in der Baubranche

Die oö. Ziegelhersteller sind unter Druck: Wegen der Energiepreise, aber auch der einbrechenden Nachfrage werden sieben Werke ab Herbst „auf unbestimmte Zeit“ stillgelegt.

ooe.orf.at, 23.9.2022

Fazit

Die Zinsen steigen bei den Immobilienkrediten und die nächste Monate werden wohl auch weiterhin steigende Kreditzinsen zeigen. Damit wird der Traum von der eigenen Immobilie schwieriger für viele, denn sie wird nicht mehr leistbar sein. Das Wunschdenken, dass die Immobilien günstiger werden ist da, doch ist zu befürchten, dass in den nächsten Monaten weniger Immobilien angeboten werden und so der Preis weiter hoch bleibt.

Aus deutschen Medien ist zu entnehmen, dass im Immobilien bzw. Baufinanzierungsmarkt die folgende Stimmung herrscht:

„Käufer und Verkäufer belauern sich bis auf Weiteres. Solange kein neues Preisniveau gefunden ist, auf das sich beide Seiten verständigen können, kommt es zu deutlich weniger Transaktionen.„