Warum überhaupt Bausparen?

Bausparen ist in Österreich historisch, denn diese Sparform reicht zurück bis ins 20. Jahrhundert. Damals gab es eine große Wohnungsnot und Sparer kamen auf die Idee, Kapital zu sammeln um dieses wiederum in langfristige Wohnbaudarlehen zu investieren, ohne hohe Zinsen aufzuschlagen. Neben der Wohnraumfinanzierung kamen auch noch die Bereiche Bildung und Pflege hinzu, die sich für ein Bauspardarlehen eigneten.

Die Österreichischen Bausparkassen

In Österreich bieten vier verschiedene Kassen einen Bausparvertrag an. Der Vertrieb passiert online aber ganz besonders über Banken oder Vertreter.

- s-Bausparkasse

- Raiffeisen Bausparkasse

- Wüstenrot Bausparkasse

- Start:Bausparkasse

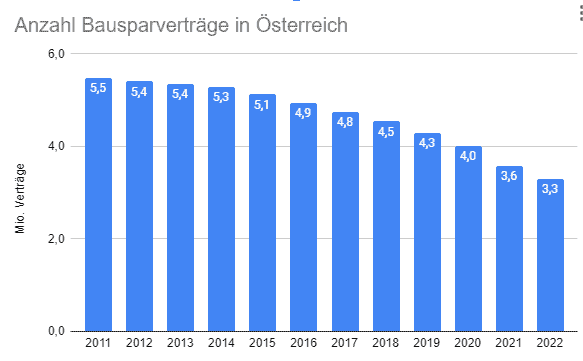

Obwohl die Tendenz einen Bausparvertrag abzuschließen in den letzten Jahren stark abgenommen hat, zeigt sich der Bausparverband für das Jahr 2023 optimistisch. Fakt ist, 2022 gab es österreichweit 3,3 Millionen Bausparverträge. Aber ob die Wende eingeläutet wurde und die Zahlen wieder steigen, wird sich erst zeigen.

Ansparvertrag oder Bauspardarlehen, was ist der Unterschied?

Eigentlich meinen wir einen Ansparvertrag, wenn wir vom Bausparer sprechen. Nur wer auch anspart, hat Anspruch auf ein Bauspardarlehen. Die Banken zeigen sich aber flexibel, d.h. es wird eine Zwischenfinanzierung angeboten wenn es mit der Auszahlung noch etwas länger dauern sollte und das Geld aber benötigt wird. Die Fakten vom Bauspardarlehen zusammengefasst:

- Darlehenshöhe pro Person grundbürgerlich gesichert: 240.000 Euro (max. 480.000 Euro für zwei Personen

- Darlehenshöhe pro Person nicht grundbürgerlich gesichert: 35.000 Euro

- Zinsen: zwischen 1,25 % und 6,00 %. Bei einem Zinshoch ist demnach Bausparen beliebter

- Laufzeit: 35 Jahre lautet die maximale Laufzeit eines Bauspardarlehns

- Rückzahlung und Tilgung: die Rate bleibt über die gesamte Laufzeit gleich hoch (gleichbleibende Annuität)

- Besicherung: gibt es eine grundbürgerliche Besicherung, gibt es den Maximalbetrag von 240.000 Euro. Sonst sind es 35.000 Euro pro Person

Die Fakten vom Bausparvertrag in der Ansparphase

- die Laufzeit beträgt 6 Jahre

- der prämienbegünstigte maximale Einzahlungsbetrag lautet 100 Euro monatlich bzw. 1200 Euro jährlich

- Mindestprämie 1,5 %, Maximalprämie 4,0 %

- Berechtigt für einen prämienbegünstigten Bausparer ist in Österreich jede natürliche Person, die in Österreich einen ordentlichen Wohnsitz hat und uneingeschränkt steuerpflichtig ist, d.h. jeder Deviseninländer

- auch minderjährige Kinder sind für einen prämienbegünstigten Bausparer berechtigt. Aber nur, wenn ein gesetzlicher Vertreter angeführt ist, der den Vertrag auch unterzeichnet. Ausgenommen sind 14 – 18-jährige, die bereits selbst über ein Einkommen verfügen.

Rendite und Zinsen

Leider gibt es nicht nur Zinsen und Prämien beim Bausparer. Die Kontoführungsgebühr muss auch beim Bausparkonto bezahlt werden.

| Renditsteigernd | Renditsenkend |

| Zinsen | Kontoführungsgebühr |

| staatliche Bausparprämie | evtl. vorzeitige Auflösungskosten |

Oft ist es so, dass im ersten Jahr ein höherer Zinssatz von den Banken vergeben wird. Der Einstiegszinssatz sollte möglichst attraktiv sein. Nachdem sich die variable Verzinsung durchgesetzt hat, kommt es in den folgenden Jahren meist zu einer Zinssenkung. Es gibt auch eine Fixverzinsung für einen Bausparer, das ist aber eher selten der Fall.

Hier ein Überblick der aktuellen Zinsen der vier österreichischen Bausparkassen und die Tarife dazu:

| Bausparkasse | Tarif | Einstiegszinssatz | Zinsbandbreite |

| s-Bausparkasse | s Flex Bausparen | 3,00 % | 0,10 – 4,25 % |

| s-Bausparkasse | s Plan Bausparen | 1,00 % | 1 bzw. 1,5 % (Einmalige Einzahlung) |

| Raiffeisen Bausparen | Klassisches Bausparen | 3,25 % | 0,75 – 4,00 % |

| Raiffeisen Bausparen | MixZins Bausparen | 2,75 % | 0,75 – 4,00 % |

| Raiffeisen Bausparen | Relax Bausparen | 2,75 % | 2,75 % |

| Wüstenrot | Flexibles Bausparen | 3,00 % | 0,10–4,00 % |

| Wüstenrot | Smart Bausparen | 0,60 % | 0,60;1,50 ab 7. Jahr Prämie 43,20 6. Jahr Prämie: 180,00 10. Jahr |

| Start:Bausparkasse | Klassisches start:bausparen | 1,5 % | 0,01–4,00 % |

Als Referenzzinssatz für die Berechnung des variablen Zinssatz dient der 12-Monats-EURIBOR. Das ist bei allen vier Bausparkassen gleich. Der Zeitpunkt der Berechnung unterscheidet sich und jede Bausparkasse geht nach einer einer anderen Berechnungsformel vor:

| s-Bausparkasse | 80 % des Wertes des 12-Monats-Euribor für den Stichtag 15. November (bzw. für den folgenden Banktag) des Berechnungsjahres wird um 100 Basispunkte vermindert und auf Zehntel-Prozentpunkte kaufmännisch auf- oder abgerundet. |

| Raiffeisen Bausparen | 12-Monats EURIBOR des 27. des der jeweiligen Zinssatzperiode unmittelbar vorgehenden Monats, abzüglich 1,25 Prozentpunkte und auf volle Zehntelprozentpunkte kaufmännisch auf- bzw. abgerundet. Ist dieser 27. kein Bankarbeitstag, ist für die Berechnung des Zinssatzes der 12-Monats-EURIBOR des dem 27. unmittelbar vorgehenden Bankarbeitstages heranzuziehen. |

| Wüstenrot | Anpassung zu Beginn des Kalenderjahres mit Referenzzinssatz 12-Monats-EURIBOR abzüglich 1,3 Prozentpunkte, auf Basis des Mittelwerts der letzten 3 Bankarbeitstage im November des vorangegangen Jahres. |

| Start:Bausparkasse | 80 % des 12-Monats-Euribors (Stichtag letzter Bankarbeitstag im November) abzgl. 1,0 Prozentpunkte, kaufmännische Rundung auf 2 Dezimalstellen |

Hier ein Rechenbeispiel mit dem 12-Monats-EURIBOR Wert vom 17.3.2023, das zeigen soll, wie es mit der variablen Verzinsung 2024 weitergeht – je nach Bausparkasse:

| 17.3.2023 12M Euribor | 3,38 % |

| s-Bausparkasse | 1,70 % |

| Raiffeisen Bausparen | 2,10 % |

| Wüstenrot | 2,08 % |

| Start:Bausparkasse | 1,70 % |

Bei dieser Simulation hätte die Raiffeisen Bausparkasse den höchsten Zinssatz mit 2,1 % anzubieten. Das Schlusslicht bilden die Start:Bausparkasse und die s-Bausparkasse mit 1,70 %.

Bausparprämie

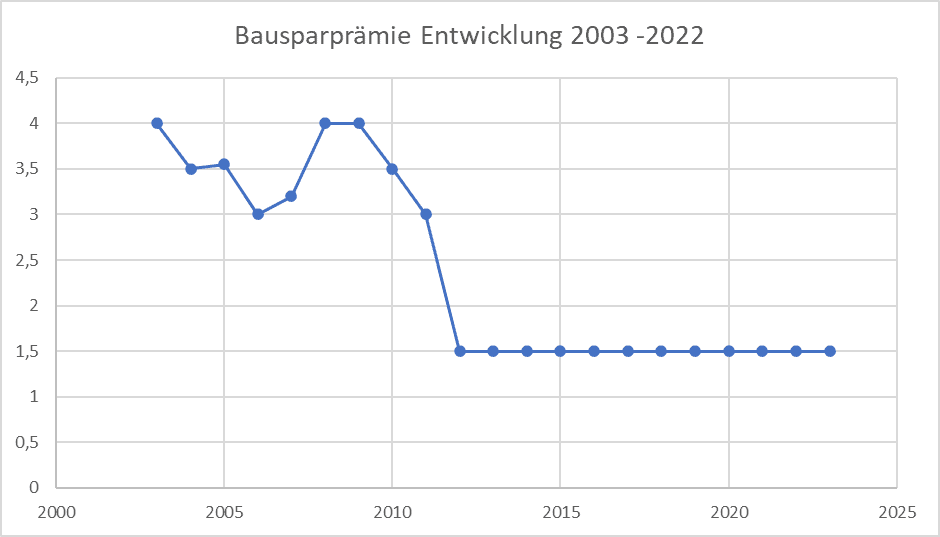

Die Bausparprämie beträgt derzeit 1,50 % der Ansparleistung. Das entspricht bei einer maximalen Anzahlung von 1200 Euro im Jahr 18,00 Euro Prämie. Diese Prämie ist frei von KESt und landet ohne Abzug von irgendeiner Steuer am Konto. Bezahlt wird die Prämie vom Staat und soll Sparer als Motivation dienen. Gutgeschrieben auf das Konto wird die Prämie jährlich rückwirkend in den ersten Tagen des neuen Jahres.

Kontoführungskosten

Auch ein Bausparkonto ist ein Konto für das eine Kontoführungsgebühr bezahlt werden muss. Verrechnet werden die Gebühren sechs Mal während der Bauspar-Laufzeit. Ausnahme ist die Wüstenrot, da wird die Gebühr sieben Mal verrechnet. Die Tabelle zeigt, wie unterschiedlich hoch die Gebühr bei den Kassen ist:

| Bausparkasse | Kontoführungsgebühr |

| Raiffeisen Bausparkasse | 6,97 Euro |

| s-Bausparkasse | 7,68 Euro |

| Wüstenrot Bausparkasse | 10,37 Euro |

| Start:Bausparkasse | 12,00 Euro |

Bausparprämie: wie wird sie errechnet?

Die Berechnung der Bausparprämie für das jeweilige Jahr wird im im § 108 des EStG geregelt:

(1) Leistet ein unbeschränkt Steuerpflichtiger (§ 1 Abs. 2) Beiträge an eine Bausparkasse, die ihre Geschäftsleitung oder ihren Sitz im Inland hat, so wird ihm auf Antrag Einkommensteuer (Lohnsteuer) erstattet. Die Erstattung erfolgt mit einem Pauschbetrag, der sich nach einem Prozentsatz der im jeweiligen Kalenderjahr geleisteten Beiträge bemißt. Dieser Prozentsatz wird in dem diesem Kalenderjahr vorangehenden Berechnungsjahr wie folgt ermittelt:

- Der Durchschnitt der von der Oesterreichischen Nationalbank veröffentlichten Umlaufgewichteten Durchschnittsrendite für Bundesanleihen (Periodendurchschnitte) oder einer entsprechenden Nachfolgetabelle für den Zeitraum vom 1. Oktober des Vorjahres bis zum 30. September des Berechnungsjahres wird um 25% vermindert und um 0,8 erhöht.

- Der sich nach Z 1 ergebende Prozentsatz ist zu halbieren und auf halbe Prozentpunkte auf- oder abzurunden. Er darf nicht weniger als 1,5 und nicht mehr als 4 betragen.

Die aktuellen Werte der UDRB können auf der Website der Nationalbank eingesehen werden.

Angenommen der durchschnittliche Wert liegt im oben angegebenen Zeitraum bei 2,5 % dann sind davon 25 % abzuziehen und 0,8 hinzuzählen. Das sind dann 2,675 %. Dieser Prozentsatz ist dann zu halbieren = 1,3375 – danach noch auf- bzw. abrunden… in diesem Fall abrunden, es zählt aber dann die Untergrenze von 1,5 % der Bausparprämie.

Wie sieht die Rendite bei Bausparer mit variabler Verzinsung aus?

Hier ein Rechenbeispiel OHNE GEWÄHR mit folgenden Annahmen:

- variabler Tarif mit Einstiegszinssatz

- die oben verwendeten simulierten variablen Zinsen

- eine jährlich staatliche Prämie von fix 18,00 Euro

- die Kontoführungsgebühren der jeweiligen Bausparkasse

- im selben Jahr wird die staatliche Prämie und die Kontoführungsgebühr abgebucht

- Einzahlungsbeginn 1.1.

In der Realität sieht es natürlich etwas anders aus, z.B. ist der variable Zinssatz ungewiss und auch die staatliche Prämie. Aber um ein nicht zu kompliziertes Beispiel zu geben, wurden diese Angaben für die Berechnung verwendet.

In der unten angeführten Tabelle macht das MixZins Bausparen von Raiffeisen den besten Eindruck, weil hier in der ersten Hälfte fixe, hohe Zinsen angeboten werden mit 2,75 %. Aber auch das klassische Bausparen ist hier attraktiv. Am wenigsten attraktiv erscheinen das Angebot der s-Bausparkasse als auch der Start:Bausparkasse mit rund 500 Euro Ertrag über 6 Jahre. Das entspricht einer Brutto-Verzinsung von ca. 1,1 %. Bei diesen beiden Bausparkassen gibt es jedoch Boni für einen Abschluss, siehe Beitrag unter der Tabelle.

Rechenbeispiel: s Flex Bausparen: 1.200 Euro Rate * 3 % Anfangszins + 18,00 Euro Prämie – 7,68 Euro Kontoführungskosten im 1. Jahr = 46,32 Euro

| s-Bausparkasse | Raiffeisen Bausparen | Raiffeisen Bausparen | Wüstenrot | Start:Bausparkasse | ||

| Verzinsung | | Variabel | Variabel | Variabel+Fix | Variabel | Variabel |

| Jahr | Ratensumme | s Flex Bausparen | Klassisches Bausparen | MixZins Bausparen | Flexibles Bausparen | Klassisches start:bausparen |

| 1 | 1.200,00 € | 46,32 € | 49,32 € | 43,32 € | 46,32 € | 28,32 € |

| 2 | 2.400,00 € | 51,12 € | 60,72 € | 76,32 € | 60,24 € | 51,12 € |

| 3 | 3.600,00 € | 71,52 € | 85,92 € | 109,32 € | 85,20 € | 71,52 € |

| 4 | 4.800,00 € | 91,92 € | 111,12 € | 111,12 € | 110,16 € | 91,92 € |

| 5 | 6.000,00 € | 112,32 € | 136,32 € | 136,32 € | 135,12 € | 112,32 € |

| 6 | 7.200,00 € | 132,72 € | 161,52 € | 161,52 € | 160,08 € | 132,72 € |

| | Ablauf Ertrag | 505,92 € | 604,92 € | 637,92 € | 597,12 € | 487,92 € |

| | Summe | 7.705,92€ | 7.804,92€ | 7.837,92€ | 7.797,12€ | 7.687,92€ |

| | Entspricht % p.a. | 1,138 | 1,354 | 1,425 | 1,337 | 1,099 |

Wie sieht die Rendite bei Bausparer mit fixer Verzinsung aus?

Es gibt sie noch, die Fixverzinsung, wenngleich es eher selten vorkommt. Die s-Bausparkasse bietet einen Fixzins von 1,00 % vor KESt an. Bei der Wüstenrot Bausparkasse sind es lediglich 0,60 % p.a., aber dafür mit Extrabonus von 43,20 Euro am Ende der Laufzeit. Insgesamt ist das schon sehr wenig, wird bedacht, dass Festgeld Konten über eine Laufzeit von 6 Jahren deutlich mehr an Zinsen erhalten. Ein wenig mehr gibt es beim Relax Bausparen von Raiffeisen. Da gibt es 2,75 % p.a. über die gesamte Laufzeit. 1.340 Euro kommen am Jahresende heraus, das ist eine Bruttoverzinsung von nahezu 2,90 %. Aber: dafür will die Raiffeisen Bausparkasse einen Einmalerlag sehen.

| s-Bausparkasse | Raiffeisen Bausparen | Raiffeisen Bausparen | Wüstenrot | ||

| Verzinsung | | Fix | Variabel+Fix | Fix | Fix |

| Jahr | Ratensumme | s Plan Bausparen | MixZins Bausparen | Relax Bausparen | Smart Bausparen |

| 1 | 1.200,00 € | 22,32 € | 43,32 € | | 17,52 € |

| 2 | 2.400,00 € | 34,32 € | 76,32 € | | 24,72 € |

| 3 | 3.600,00 € | 46,32 € | 109,32 € | | 31,92 € |

| 4 | 4.800,00 € | 58,32 € | 111,12 € | | 39,12 € |

| 5 | 6.000,00 € | 70,32 € | 136,32 € | | 46,32 € |

| 6 | 7.200,00 € | 82,32 € | 161,52 € | 1.338,91 € | 53,52 € |

| | Ablauf | 313,92 € | 637,92 € | 1.338,91 € | 213,12 € |

| | Summe | 7.513,92 € | 7.837,92 € | 8.538,91 € | 7.456,32 € |

| | Entspricht % p.a. | 0,714 | 1,425 | 2,883 | 0,585 |

Vorzeitige Kündigung

Eine vorzeitige Kündigung ist prinzipiell möglich, sollte aber gut überlegt werden. Denn es wird teuer, die 6-jährige Bindung vor Ablauf aufzulösen:

| s-Bausparkasse | Die Kündigungsspesen betragen das 1,5-Fache des zu Vertragsbeginn vereinbarten, monatlichen Sparbetrags, jedoch mit folgender Staffelung: Kündigungszeitpunkt im 1. und 2. Laufzeitjahr: 100 % Kündigungsspesen im 3. Laufzeitjahr: 80 % Kündigungsspesen im 4. Laufzeitjahr: 60 % Kündigungsspesen im 5. Laufzeitjahr: 40 % Kündigungsspesen im 6. Laufzeitjahr: 20 % Kündigungsspesen |

| Raiffeisen Bausparen | bei Auszahlung des Sparguthabens im 1. Jahr nach Vertragsbeginn 3 %, im 2. Jahr 2,5 %, im 3. Jahr 2 %, im 4. Jahr 1,5 %, im 5. Jahr 1 % Wird der Bausparvertrag vom Bausparer gekündigt und das Sparguthaben zum oder nach Ablauf von 6 Jahren (ab Vertragsbeginn) ausgezahlt und ist die vereinbarte Sparleistung nicht zur Gänze erbracht, hat der Bausparer eine Entschädigung von 0,5 % des nicht erbrachten Teils der vereinbarten Sparleistung zu leisten. |

| Wüstenrot | Bei Auflösung des Bausparvertrages ergibt sich eine degressive Staffelung wie folgt: der Verwaltungskostenbeitrag beträgt bei einer Kündigung im ersten und zweiten Laufzeitjahr 0,75 %, im dritten Laufzeitjahr 0,60 %, im vierten Laufzeitjahr 0,45 %, im fünften Laufzeitjahr 0,30 % und ab dem sechsten Laufzeitjahr 0,15 % der Vertragssumme. Rückrechnung auf Zins von 0,01 % p.a. |

| Start:Bausparkasse | einer rückwirkenden Neuberechnung der Zinsen ab Vertragsbeginn undeiner Anlastung eines Verwaltungskostenbeitrages von bis zu 0,6 % der Vertragssumme. |

Wird eine vorzeitige Kündigung veranlasst ohne widmungsgemäße Verwendung muss die staatliche Prämie zurückgezahlt werden!

Das bedeutet, lautet der Grund für die Kündigung nicht Bauvorhaben, Bildung oder Pflege, ist die Prämie hinfällig und muss zurückgezahlt werden.

Kündigung nach Ablauf der Laufzeit

Ein Bausparer läuft nicht automatisch aus, sondern muss aktiv gekündigt werden. Im Regelfall wird der Kunde von der Bausparkasse darüber informiert und stellt aktiv das Kündigungsschreiben zur Verfügung. Dort wird festgehalten, dass mit Ablauf des Vertrages gekündigt wird und auf welches Konto das Geld überwiesen werden sollte.

Bauspar-Alternativen

Eine staatliche Prämie ist natürlich verlockend, aber ist diese auch wirklich ein guter Gewinn? Ein Blick zu den Festgeld Angeboten mit einer Laufzeit von 60 Monaten beispielsweise zur Raiffeisenbank Wels zeigt, dass derzeit 4,00 % p.a. brutto, das sind 3,00 % netto, möglich sind. Bei einer Laufzeit von 6 Jahren sind es 2,81 % p.a. netto. Der Bausparer ist somit trotz der staatlichen Prämie der eindeutige Verlierer.

Eine weitere Alternative ist z.B. der Sparplan der DenizBank mit 1,80 % über 6 Jahre. Es kann laufend eingezahlt werden. Leider gibt es wenige Angebote wie dieses der DenizBank.

Fazit

Ob Bausparen in Zukunft wieder gehypt wird, bleibt abzuwarten, auch wenn die variablen Zinsen wieder steigen und auch die Bausparprämie wieder steigen könnte. Derzeit werfen einige Festgeld Angebote deutlich mehr ab, oder auch das Sparplan Angebot der DenizBank.

Ein großer Vorteil ist der automatische Anspruch auf ein Bauspardarlehen, das sich mit einem Bausparvertrag ergibt. Wer Wohnraum schaffen möchte, oder Geld für Pflege oder Bildung braucht, liebäugelt vielleicht mit einem Bausparer, andere eher nicht.