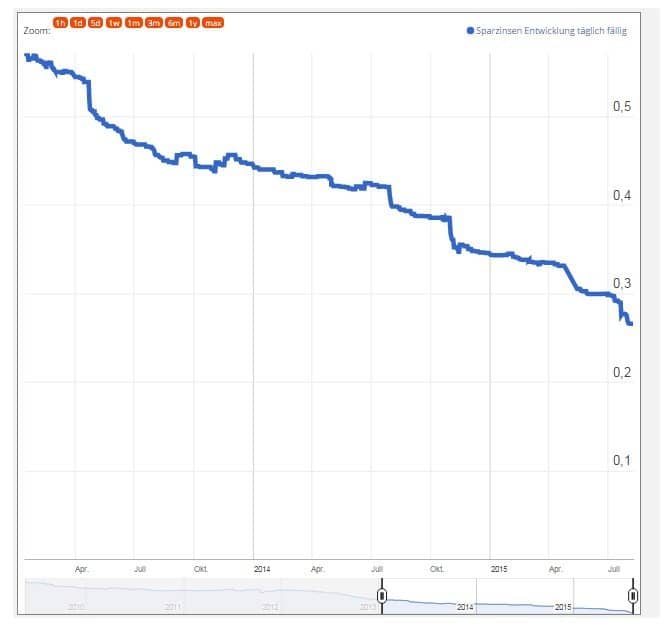

Gibt es endlich eine Zinsumkehr bei den Sparzinsen und geht es wieder aufwärts? Aktuell weist nur wenig darauf hin, dass es wieder aufwärts gehen könnte mit den Sparzinsen, denn die Banken senken die Sparzinsen und hier zeigt sich vor allem bei den täglich fälligen Sparzinsen wieder eine größere Veränderung nach unten mit Beginn des 3. Quartals 2015. Bei den täglich fälligen Sparzinsen war der durchschnittliche Zinssatz zu Beginn des Jahres noch bei 0,345 %. Ein halbes Jahr später, zum 1.7.2015 betrug dieser 0,268 %. All diese Senkungen betrafen die Angebote aller Banken. Von jenen die für besonders hohe Sparzinsen bekannt sind bis hin zu Filialbanken die bereits die sehr niedrigen Sparzinsen nochmals gesenkt haben.

| 01.01.2015 | 0,345 % | ||

| 01.02.2015 | 0,337 % | ||

| 01.03.2015 | 0,335 % | ||

| 01.05.2015 | 0,300 % | ||

| 01.06.2015 | 0,299 % | ||

| 01.07.2015 | 0,268 % |

Wirft man einen Blick auf die Entwicklung des durchschnittlichen Sparzins bei täglich fälligen Spareinlagen, so zeigt sich der Verfall der Sparzinsen sehr deutlich:

Was aber Hoffnung auf nicht mehr sinkende Sparzinsen macht ist der Umstand, dass diese Entwicklungen bei längerfristigen gebundenen Sparzinsen aktuell sich nicht weiter abzeichnet. So zeigt sich bei den Aufzeichnungen von Bankkonditionen.at, dass der Durchschnittszins von gebundenen Sparzinsen zumindest zum Quartalswechsel gestoppt wurde (Entwicklung über 1 Jahr, über 2 Jahre, über 5 Jahre). Dass sich die Sparzinsen doch noch nach oben entwickeln könnten in den nächsten Monaten zeigt sich auch beim Referenzzinssatz der UDRB (Nachfolge der SMR). Hier zeigt sich ein Anstieg des Referenzzinssatzes seit Ende Mai 2015. Dieser Anstieg könnte schon bald auch Auswirkungen auf Kreditzinsen haben, denn so mancher Zinssatz ist an die UDRB gebunden.

Wie geht es nun mit den Sparzinsen weiter?

Im Moment ist es sicherlich noch verfrüht sich konkrete Hoffnungen zu machen, dass die Sparzinsen anziehen und somit wieder höher werden. Für täglich fällige Spareinlagen zeigt sich im Moment noch immer, dass das Tal der tiefen Zinsen noch immer nicht durchschritten ist und es noch immer tiefer geht. Bei gebundenen Sparzinsen zeigt sich im Moment, dass es zumindest nicht weiter runter geht. Die UDRB als Referenzzinsatz für längerfristige Zinsen zeigt hingegen einen Anstieg in den letzten Wochen.

Als Fazit ist im Moment zu empfehlen sich nicht allzu lange zu binden, sondern eher kürzere Bindungen anzustreben. Da der täglich fällige Zinssatz noch immer sinkt, ist das Warten am täglich fälligem Sparkonto keine Alternative zu einer kürzeren Bindung.

[php snippet=6]